證券時報網

吳永芳

2024-09-03 10:15

樓市迎來政策寬松潮,各地出臺的優(yōu)化房地產市場的政策“卷起來了”。

梳理發(fā)現,目前全國仍保留住房限購的省份或城市,除了北京、上海、廣州、深圳四個一線城市,僅剩海南省、天津市仍處于部分放開限購的狀態(tài)。

和房地產的關系較為密切的家居板塊不足一個月(4月17日-5月15日)漲幅接近15%,5月16日,家居用品板塊小幅低開,早盤強勢上漲,截至早盤收盤上漲1.9%,成分股漲多跌少,亞振家具漲停,志邦家居漲超6%,菲林格爾、帝歐家居、夢百合、曲美家居等跟漲。

2024年,全國樓市開啟不限購元年。

繼5月9日,杭州、西安全面取消住房限購后,全國已有多地放寬住房限購政策。梳理發(fā)現,目前全國仍保留住房限購的省份或城市,除了北京、上海、廣州、深圳四個一線城市,僅剩海南省、天津市仍處于部分放開限購的狀態(tài)。

4月30日,北京發(fā)布了《關于優(yōu)化調整本市住房限購政策的通知》,時隔13年放寬五環(huán)外區(qū)域住房限購。新政后北京市戶籍居民家庭最多可購置3套住房,單身人士以及滿足5年社保的家庭最多可購置2套住房。

4月28日,成都市住房和城鄉(xiāng)建設局發(fā)布的《關于進一步優(yōu)化房地產市場平穩(wěn)健康發(fā)展政策措施的通知》顯示,自4月29日起,成都全市范圍內住房交易不再審核購房資格,全市商品住房項目不再實施公證搖號選房,由企業(yè)自主銷售。

4~5月份,南京出臺了超過10條房地產新政。南京市公安局印發(fā)的《關于合法穩(wěn)定住所落戶有關事項的通知》提到將進一步放寬落戶條件,在南京市擁有合法穩(wěn)定住所且實際居住的非南京戶籍人員,可以直接辦理落戶。南京還發(fā)布了南京都市圈范圍內公積金購房貸款及提取一體化新政,房屋被征收人持房票購房最高可獲得15%的購房獎勵;首套房貸利率再次下調,部分銀行優(yōu)惠后利率僅3.45%。

5月9日,杭州市房地產市場平穩(wěn)健康發(fā)展領導小組辦公室發(fā)布《關于優(yōu)化調整房地產市場調控政策的通知》,明確在杭州市范圍內購買住房,不再審核購房資格。此次杭州樓市新政也稱為“杭七條”。

同日,西安出臺《關于進一步促進房地產市場平穩(wěn)健康發(fā)展的通知》,全面取消住房限購,居民家庭在全市范圍內購買新建商品住房、二手住房不再審核購房資格。

一系列政策支持下,多地房地產市場的活躍度、成交量等指標也有所轉暖,而作為地產下游重要的家居行業(yè),也被機構看好。

東莞證券指出,杭州、西安、成都等地全面取消住房限購政策,北京、天津、深圳等地優(yōu)化住房限購政策,有助于降低購房門檻,刺激潛在需求釋放;此外,上海、深圳等地鼓勵商品住房“以舊換新”,有利于暢通一二手鏈條,助推需求釋放。市場的信心或逐步得到修復,這有望拉動家居產品需求。作為消費四大金剛之一的家居板塊,估值仍處于歷史低位,具備一定的投資性價比。

德邦證券指出,整個家居板塊看,雖然部分企業(yè)業(yè)績方面仍有壓力,但地產政策底已現,估值也處于歷史底部,家居板塊的長期布局價值凸顯。

除了國內需求有望提升之外,家居行業(yè)也是我國出口市場的重要貢獻者。2024年,在美聯儲較大概率降息的預期下,家居的出海訂單有望迎來改善。

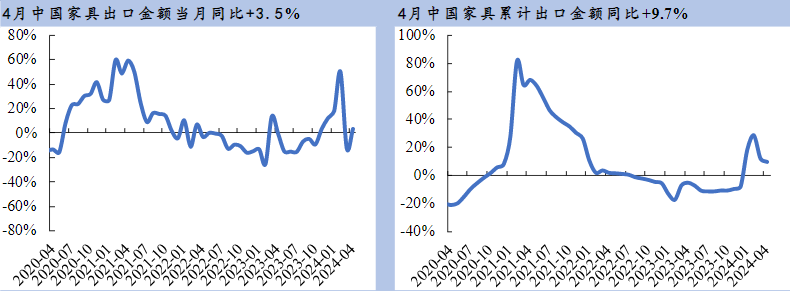

近日,海關總署發(fā)布的數據顯示,今年4月,國內家具及其零件出口額為62.60億美元,同比增長3.54%,去年同期出口額同比下降0.01%,今年3月出口額同比下降12.27%,4月家具出口額有所改善。2024年1月~4月,家具及零件出口金額累計達到237.25億美元,同比增長16.5%。

中國銀河證券稱,展望未來,美聯儲將較大概率降息,而美國地產銷售同利率相關性較高,屆時有望拉動地產銷售及家具消費,看好中國家具出口。

財通證券表示,低基數下今年前四個月輕工各品類出口改善明顯,伴隨去庫逐步進入尾聲,補庫周期或將到來,疊加2024年降息預期下美國地產有望迎來復蘇,出海企業(yè)訂單有望迎來改善,建議關注輕工家居出口鏈。

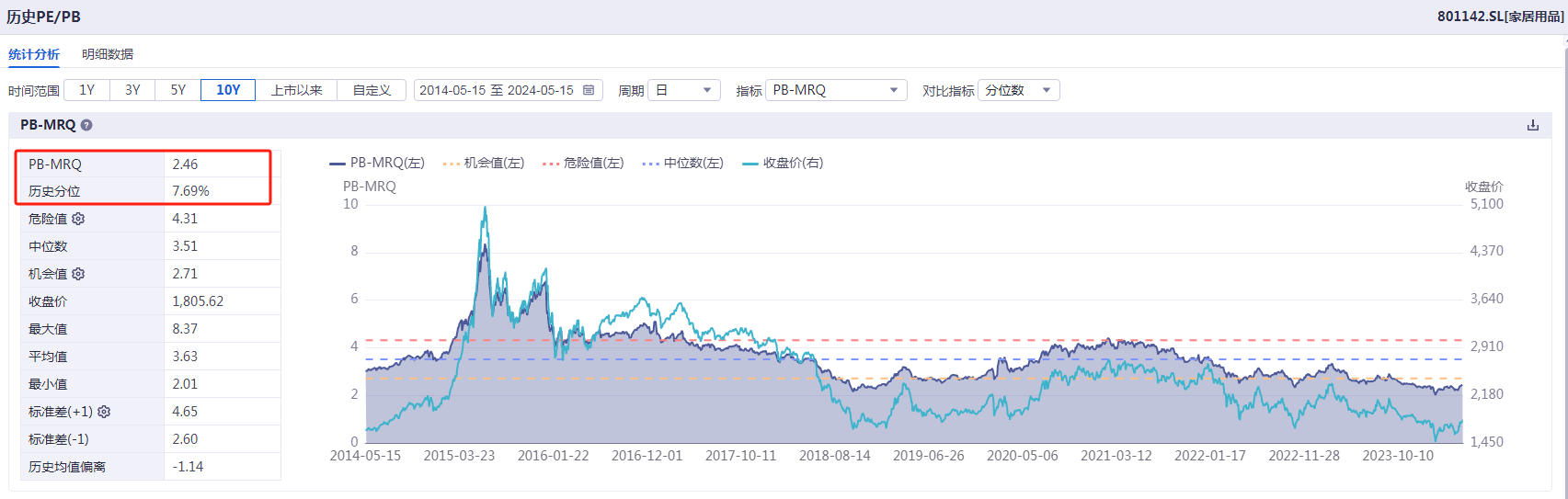

經過長期的調整,家具用品板塊估值已經處于歷史低位。截至5月15日,該板塊PE-TTM、PB-MRQ分別為25.01倍和2.46倍,處于十年期7.69%和5.14%位置。

中泰證券指出,當前板塊估值處于低位,地產悲觀預期price in,布局性價比突顯。

華安證券指出,2024年1月2日至2024年4月30日,家居用品板塊的累計漲跌幅為-5.59%,跑輸滬深300。截至2024年4月30日,家居用品板塊PE(TTM)為18.77倍,處于近十年歷史0.53%分位,頭部公司估值較低。我們認為,地產政策托底將有助于促進房地產市場信心修復和預期改善,推動剛需和改善性需求入市,或推動二手房、新房的銷售企穩(wěn)回升,進而帶動地產鏈需求回暖,拉動家居消費需求和家居板塊估值提升,我們建議關注地產后周期機會,布局低估值的板塊頭部企業(yè)。

德邦證券:標的方面,當前建議布局多條主線:1)部分家居企業(yè)基本面雖仍偏弱,但龍頭企業(yè)長期競爭力已構建,長期布局價值凸顯:關注歐派家居、索菲亞、志邦家居;2)軟體企業(yè)外銷景氣度持續(xù),內銷穩(wěn)定復蘇,關注顧家家居、敏華控股、慕思股份等;3)景氣度較高的智能賽道:關注智能馬桶自主品牌高成長的瑞爾特、智能晾曬龍頭好太太等;4)第二季度業(yè)績預期良好且估值較低標的:關注床墊套餐熱銷、V6大家居快速發(fā)展的慕思股份、下沉市場持續(xù)發(fā)力的喜臨門等。

中泰證券:標的選擇上建議重點關注滲透率提升、成長性較強智能家居賽道,以及更新需求占比較高的軟體賽道,結合估值水平推薦公牛集團、敏華控股、喜臨門、慕思股份,關注自主品牌轉型較為順利的瑞爾特。

財通證券:推薦供應鏈效率與組織管理能力持續(xù)提升的定制家居龍頭歐派家居、定制業(yè)務不斷發(fā)力的軟體家居龍頭顧家家居,建議關注品牌領先、渠道強勢的中高端床墊龍頭慕思股份、加速渠道下沉和數字化新零售轉型的泛家居行業(yè)龍頭居然之家、產品矩陣豐富,渠道持續(xù)發(fā)力的床墊龍頭喜臨門。

(本文內容來自持牌證券機構,不構成任何投資建議,亦不代表平臺觀點,請投資人獨立判斷和決策。)