證券時(shí)報(bào)

陳雨康

2024-09-15 23:18

酷暑漸消時(shí),各大啤酒巨頭們也交出了今年上半年的“答卷”。

從已披露2024年半年度業(yè)績(jī)的華潤(rùn)啤酒(00291.HK)、百威亞太(01876.HK)、青島啤酒(600600.SH)、燕京啤酒(000729.SZ)、重慶啤酒(600132.SH)、珠江啤酒(002461.SZ)、惠泉啤酒(600573.SH)7家具有代表性的啤酒企業(yè)來(lái)看,今年上半年各啤酒企業(yè)整體業(yè)績(jī)平平。其中,華潤(rùn)啤酒、百威亞太、青島啤酒的銷量、營(yíng)收均出現(xiàn)下滑;燕京啤酒、重慶啤酒等4家廠商則實(shí)現(xiàn)營(yíng)收、凈利潤(rùn)雙增長(zhǎng)。

“今年啤酒行業(yè)呈現(xiàn)出新特點(diǎn):首先,新品牌增長(zhǎng)明顯,巨頭廠商‘降速’;其次,精釀啤酒增長(zhǎng)迅速,未來(lái)仍有大的增長(zhǎng)空間,相比之下,傳統(tǒng)啤酒受餐飲市場(chǎng)變化等因素影響出現(xiàn)萎縮,市場(chǎng)下滑較大;此外,餐飲市場(chǎng)不再是唯一的主要渠道,整個(gè)啤酒市場(chǎng)渠道線上化趨勢(shì)進(jìn)一步凸顯。”資深零售行業(yè)專家鮑躍忠告訴《每日經(jīng)濟(jì)新聞》記者。

啤酒邁入存量競(jìng)爭(zhēng)時(shí)代,高端化已然成為各大啤酒廠商拉動(dòng)業(yè)績(jī)?cè)鲩L(zhǎng)的新引擎。不過(guò),隨著高端化的“貼身肉搏”,如何長(zhǎng)久抓住高端化的紅利并謀求新的增量,成為啤酒廠商新的思考題。

圖片來(lái)源:每經(jīng)記者 張建 攝(資料圖)

行業(yè)“降速”業(yè)績(jī)分化 多數(shù)頭部廠商增利不增收

今年上半年,啤酒的銷量和收入似乎漲不快了。

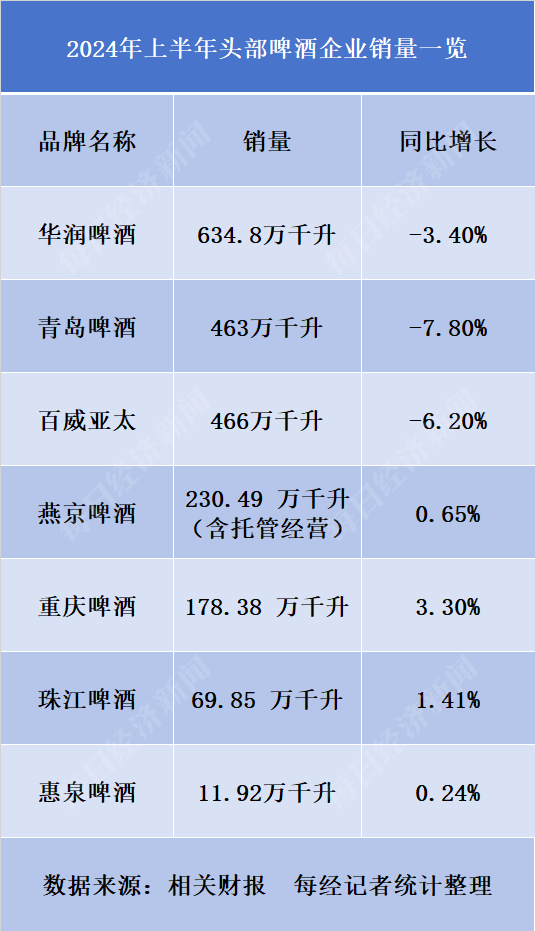

從整個(gè)大盤(pán)來(lái)看,國(guó)內(nèi)啤酒市場(chǎng)已邁入“緩增長(zhǎng)”時(shí)代。在《每日經(jīng)濟(jì)新聞》記者統(tǒng)計(jì)的7家啤酒企業(yè)中,頭部廠商華潤(rùn)啤酒、青島啤酒、百威亞太3家企業(yè)貢獻(xiàn)了超七成銷量。不過(guò),雖然這3家公司撐起了啤酒大盤(pán)的半壁江山,但在上半年它們的銷量均出現(xiàn)下滑,同比下滑幅度分別為3.4%、7.8%、6.2%。

相比之下,燕京啤酒、重慶啤酒等4家啤酒企業(yè)的今年上半年的銷量則保持同比增長(zhǎng)。同比增幅最大的為重慶啤酒,同比增長(zhǎng)3.3%,珠江啤酒的增幅則為1.4%,另外兩家的增幅則低于1%。

面對(duì)銷量的“降速”,啤酒巨頭們的營(yíng)收增速也明顯放緩。今年上半年,華潤(rùn)啤酒、青島啤酒、百威亞太的營(yíng)收均超200億元,但3家廠商的營(yíng)收相比上年同期卻均下滑,分別同比下滑0.5%、7.06%、4.3%。而處于營(yíng)收第二梯隊(duì)的另外4家啤酒廠商,則均保持著個(gè)位數(shù)的營(yíng)收增長(zhǎng),其中,燕京啤酒和珠江啤酒今年上半年的營(yíng)收同比增速均超5%。

銷量和營(yíng)收雖然分化明顯,但今年上半年,除百威亞太外,6家啤酒廠商均實(shí)現(xiàn)凈利潤(rùn)的同比增長(zhǎng)。

數(shù)據(jù)顯示,華潤(rùn)啤酒、青島啤酒、百威亞太今年上半年的歸母凈利潤(rùn)分別為47.05億元、36.42億元、5.14億美元,同比增速分別為1.2%、6.31%、-6%。燕京啤酒、珠江啤酒、惠泉啤酒的凈利潤(rùn)體量雖遠(yuǎn)不如上述三家,但凈利潤(rùn)同比增速卻超35%。

對(duì)于上半年的業(yè)績(jī)變動(dòng)的原因,多家啤酒廠商稱是受到消費(fèi)復(fù)蘇乏力、極端天氣的影響。據(jù)報(bào)道,華潤(rùn)啤酒總裁趙春武曾在業(yè)績(jī)發(fā)布會(huì)上稱,7月至8月國(guó)內(nèi)雨帶在發(fā)生變化,對(duì)各啤酒企業(yè)的影響也有所不同,但整體環(huán)境在轉(zhuǎn)好,預(yù)計(jì)下半年啤酒市場(chǎng)的情況會(huì)有所好轉(zhuǎn)。

毛利率持續(xù)增長(zhǎng) 高檔啤酒成盈利“主力軍”

存量競(jìng)爭(zhēng)之下,各大啤酒廠商加速“卷”高端化,高端啤酒產(chǎn)品也成為各家業(yè)績(jī)的“主力軍”。

財(cái)報(bào)顯示,今年上半年,華潤(rùn)啤酒中檔及以上啤酒銷量占比首次于上半年超50%。其中,高檔及以上啤酒銷量較去年同期增長(zhǎng)超10%,喜力、老雪等產(chǎn)品銷量同比增長(zhǎng)20%;次高檔及以上啤酒銷量則同比實(shí)現(xiàn)個(gè)位數(shù)增長(zhǎng)。

青島啤酒主品牌則在今年上半年共實(shí)現(xiàn)產(chǎn)品銷量261萬(wàn)千升,其中中高端以上產(chǎn)品實(shí)現(xiàn)銷量189.6萬(wàn)千升,占比超七成。珠江啤酒在接待投資者調(diào)研時(shí)稱,2024年上半年,公司高檔啤酒產(chǎn)品銷量同比增長(zhǎng)14.30%,并圍繞“啤酒+”推進(jìn)品牌高端化、年輕化。

在營(yíng)收數(shù)據(jù)上,今年上半年各大啤酒廠商中高檔產(chǎn)品的營(yíng)收也持續(xù)增長(zhǎng)。數(shù)據(jù)顯示,今年上半年,燕京啤酒中高檔產(chǎn)品營(yíng)收超50億元,占主營(yíng)業(yè)務(wù)收入的比例相比上年同期提升至68.54%;重慶啤酒高檔產(chǎn)品收入為52.63億元,同比增長(zhǎng)2.82%;珠江啤酒高檔產(chǎn)品營(yíng)收超20億元,同比增長(zhǎng)17.19%,毛利率也相比上年同期有所增長(zhǎng)。

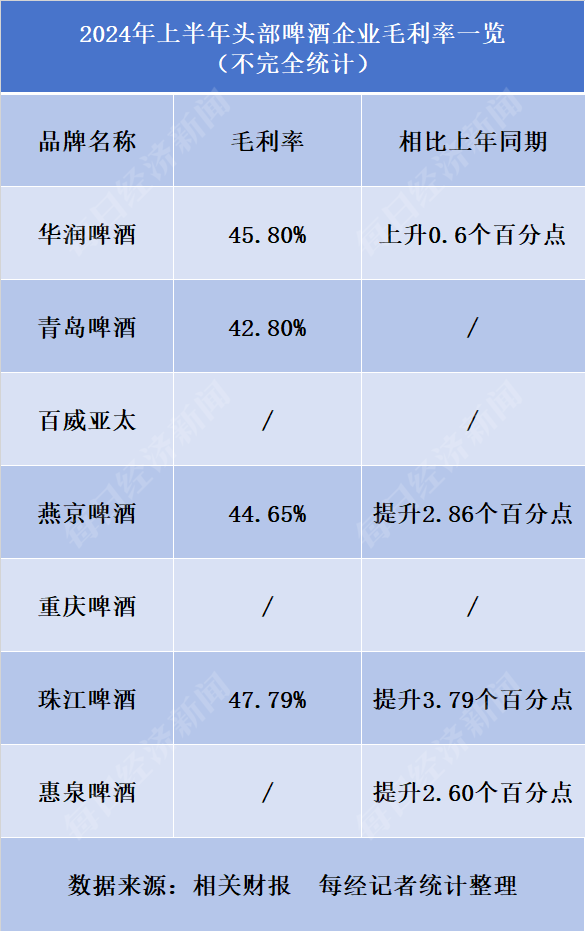

在中高端產(chǎn)品的“助攻”下,啤酒廠商的高毛利率也持續(xù)保持。從披露毛利率數(shù)據(jù)的4家廠商來(lái)看,華潤(rùn)啤酒、青島啤酒、燕京啤酒、珠江啤酒的毛利率均保持在40%,并且相比上年同期均有不同幅度的增長(zhǎng)。

在鮑躍忠看來(lái),啤酒市場(chǎng)的高端化仍可維持一段時(shí)間的增長(zhǎng),但這種增長(zhǎng)不會(huì)無(wú)限擴(kuò)大。“中國(guó)啤酒市場(chǎng)仍是一個(gè)分層化市場(chǎng),未來(lái)高端化肯定會(huì)摸到它的天花板,在高端化達(dá)到一定的量級(jí)后,高端化與大眾化等產(chǎn)品將會(huì)形成一種平衡。”他說(shuō)道。

高端化賽道愈發(fā)擁擠 精釀啤酒會(huì)是下個(gè)戰(zhàn)場(chǎng)嗎?

近兩年來(lái),面對(duì)消費(fèi)需求的不斷迭代以及人們消費(fèi)觀念的變化,國(guó)內(nèi)啤酒市場(chǎng)正邁入“緩增長(zhǎng)”時(shí)代。

據(jù)報(bào)道,2023年,中國(guó)啤酒行業(yè)規(guī)模以上企業(yè)完成啤酒總產(chǎn)量3555.5萬(wàn)千升,同比增長(zhǎng)0.3%。今年上半年,啤酒行業(yè)規(guī)模以上企業(yè)共實(shí)現(xiàn)產(chǎn)量1908.8萬(wàn)千升,同比增長(zhǎng)0.1%。

“下半年啤酒市場(chǎng)或許依舊會(huì)有壓力,未來(lái)一些企業(yè)也將面臨淘汰,市場(chǎng)會(huì)有大的結(jié)構(gòu)變化,會(huì)產(chǎn)生新的業(yè)態(tài)、新的模式、新的產(chǎn)品及企業(yè),但基本不會(huì)像(今年)二季度這樣下滑如此嚴(yán)重,三季度應(yīng)該會(huì)逐步趨于平穩(wěn)。”鮑躍忠對(duì)今年下半年整體保持謹(jǐn)慎樂(lè)觀態(tài)度。

競(jìng)爭(zhēng)不斷加劇之下,高端化賽道愈發(fā)擁擠,傳統(tǒng)啤酒市場(chǎng)渴求徹底創(chuàng)新,否則很難有新增量。啤酒產(chǎn)業(yè)專家方剛在接受《每日經(jīng)濟(jì)新聞》記者采訪時(shí)坦言,隨著啤酒廠商高端化的加速,未來(lái)不排除行業(yè)的競(jìng)爭(zhēng)格局或?qū)l(fā)生變化,頭部Top5的啤酒廠商的市占率可能有所下降。

而另一方面,高端化之外,面對(duì)迅速崛起的精釀啤酒市場(chǎng),各大啤酒廠商也紛紛下場(chǎng),試圖謀求新增量。

圖片來(lái)源:每經(jīng)記者 張建 攝(資料圖)

中研普華產(chǎn)業(yè)研究院發(fā)布的《2022—2026年中國(guó)精釀啤酒行業(yè)競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》顯示,近5年來(lái),我國(guó)精釀啤酒相關(guān)企業(yè)新增注冊(cè)數(shù)量持續(xù)猛增,年平均增速高達(dá)95%。工商統(tǒng)計(jì)數(shù)據(jù)顯示,2013—2020年,精釀啤酒實(shí)現(xiàn)了復(fù)合年增長(zhǎng)率36%的逆勢(shì)增長(zhǎng)。

據(jù)報(bào)道,2023年,重慶啤酒控股子公司嘉士伯重慶啤酒有限公司收購(gòu)北京首釀金麥貿(mào)易有限公司等資產(chǎn)后,獲得“京A”系列57個(gè)商標(biāo)所有權(quán);今年初,燕京啤酒在業(yè)績(jī)說(shuō)明會(huì)上稱,將布局新的精釀生產(chǎn)基地公司,并推出了獅王精釀專屬品牌。

“精釀啤酒是各大啤酒廠商加碼的新增量之一,它在中國(guó)市場(chǎng)仍有很大的增長(zhǎng)空間,因此無(wú)論是頭部品牌還是新品牌,都在精釀?lì)I(lǐng)域提前布局,但未來(lái)精釀啤酒在整個(gè)市場(chǎng)中的占比并不會(huì)非常高。”鮑躍忠表示。

在鮑躍忠看來(lái),無(wú)論是當(dāng)下啤酒廠商重金加碼的高端化,還是快速崛起的精釀啤酒市場(chǎng),這些調(diào)整方向背后,都是啤酒市場(chǎng)競(jìng)爭(zhēng)關(guān)鍵的轉(zhuǎn)變。“啤酒廠商原來(lái)主要是爭(zhēng)奪餐飲店,但現(xiàn)在,爭(zhēng)奪有價(jià)值的增量顧客成為主要方向。根據(jù)消費(fèi)者購(gòu)買方式的變化,去抓住顧客、經(jīng)營(yíng)顧客是當(dāng)下啤酒市場(chǎng)營(yíng)銷轉(zhuǎn)型的方向。”