證券時(shí)報(bào)網(wǎng)

池北源

2024-09-18 20:31

在美聯(lián)儲(chǔ)即將降息之際,歐洲央行率先下調(diào)存款機(jī)制利率。

在全球央行進(jìn)入降息周期,疊加我國(guó)央行曾表示“還有一定降準(zhǔn)的空間”背景下,近期債券市場(chǎng)持續(xù)走牛,9月13日開(kāi)盤(pán)后,30年、10年國(guó)債期貨紛紛高開(kāi)并創(chuàng)新高。

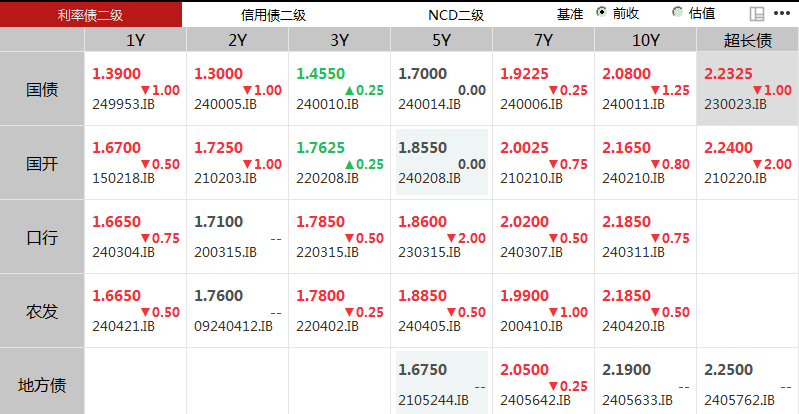

值得一提的是,在債市走牛的同時(shí),銀行間市場(chǎng)國(guó)債活躍券收益率紛紛走低,10年期國(guó)債活躍券跌破2.1%的關(guān)鍵點(diǎn)位,?30年期國(guó)債活躍券收益率跌破2.3%的關(guān)鍵點(diǎn)位,紛紛創(chuàng)新低。

分析人士指出,全球央行開(kāi)啟降息周期,人民幣匯率對(duì)降息的約束將進(jìn)一步減弱,也將為國(guó)內(nèi)貨幣政策寬松提供一定的空間。因此,盡管大行在央行指導(dǎo)下對(duì)長(zhǎng)債仍有賣(mài)出操作,但在基本面偏弱、市場(chǎng)降準(zhǔn)降息預(yù)期升溫的情況下,債市仍將偏強(qiáng)震蕩。

長(zhǎng)債收益率跌破關(guān)鍵點(diǎn)位

9月13日,債券市場(chǎng)再次走牛,截至發(fā)稿,30年國(guó)債期貨主力合約漲0.35%,10年國(guó)債期貨主力合約漲0.07%。今日早盤(pán)期間,30年國(guó)債期貨主力合約最高報(bào)價(jià)達(dá)到114.21元,10年國(guó)債期貨主力合約最高報(bào)價(jià)達(dá)到106.81元,紛紛刷新歷史紀(jì)錄。

值得注意的是,前期中短期國(guó)債期貨經(jīng)過(guò)一輪上漲后,表現(xiàn)弱于長(zhǎng)期國(guó)債期貨。5年國(guó)債期貨主力合約、2年國(guó)債期貨主力合約開(kāi)盤(pán)期間也實(shí)現(xiàn)高開(kāi),但隨后持續(xù)震蕩回調(diào)。

銀行間市場(chǎng)方面,長(zhǎng)債活躍券已跌破關(guān)鍵點(diǎn)位。截至發(fā)稿,10年國(guó)債活躍券的收益率下行1.25個(gè)基點(diǎn),報(bào)2.08%,跌破2.1%關(guān)鍵點(diǎn)位;30年國(guó)債活躍券的收益率下行1個(gè)基點(diǎn),報(bào)2.2325%,也已經(jīng)跌破2.3%關(guān)鍵點(diǎn)位。

消息面上,歐洲中央銀行9月12日在德國(guó)法蘭克福歐洲央行總部召開(kāi)貨幣政策會(huì)議,決定將存款機(jī)制利率下調(diào)25個(gè)基點(diǎn)至3.50%。這是該行今年6月宣布降息后再次下調(diào)利率。

歐洲央行表示,根據(jù)理事會(huì)對(duì)通脹前景、潛在通脹動(dòng)態(tài)等因素的最新評(píng)估,現(xiàn)在是時(shí)候進(jìn)一步采取措施以放松對(duì)貨幣政策的限制程度。

值得一提的是,就在歐洲央行召開(kāi)會(huì)議并調(diào)低利率的幾天后,美聯(lián)儲(chǔ)似乎也已準(zhǔn)備開(kāi)啟降息周期。據(jù)CME“美聯(lián)儲(chǔ)觀察”,美聯(lián)儲(chǔ)9月降息25個(gè)基點(diǎn)的概率為72%,降息50個(gè)基點(diǎn)的概率為28%。

降息周期的開(kāi)啟無(wú)疑會(huì)對(duì)全球資本市場(chǎng)產(chǎn)生直接影響。興業(yè)固收研究指出,若美聯(lián)儲(chǔ)9月如期降息,國(guó)內(nèi)央行貨幣政策的空間打開(kāi)。但寬松時(shí)點(diǎn)可能“以我為主”。貨幣政策工具上央行買(mǎi)賣(mài)國(guó)債對(duì)市場(chǎng)的影響可能大于降準(zhǔn),降息時(shí)點(diǎn)的選擇大概率“以我為主”,并與財(cái)政等其它政策形成組合拳,美元指數(shù)的走勢(shì)與匯率的壓力可能也是考慮因素。

長(zhǎng)端利率的下行可能更多反映了市場(chǎng)對(duì)貨幣政策在跨周期調(diào)節(jié)的預(yù)期。浙商固收的觀點(diǎn)稱(chēng),2021年開(kāi)始至今的債券牛市曲線甚至在持續(xù)往牛平的方向發(fā)展,這可能是因?yàn)樨泿耪吆徒?jīng)濟(jì)周期出現(xiàn)了“錯(cuò)位”,貨幣政策在跨周期調(diào)節(jié)導(dǎo)向、國(guó)內(nèi)外經(jīng)濟(jì)和貨幣周期錯(cuò)位等情況下未及時(shí)跟進(jìn),導(dǎo)致長(zhǎng)端利率仍在持續(xù)交易基本面預(yù)期;而以美聯(lián)儲(chǔ)9月降息窗口為轉(zhuǎn)折點(diǎn),我國(guó)貨幣政策寬松空間打開(kāi),此時(shí)短債利率或迎來(lái)典型的強(qiáng)勢(shì)窗口期。

降準(zhǔn)仍有一定空間

9月5日,央行有關(guān)領(lǐng)導(dǎo)參加國(guó)新辦新聞發(fā)布會(huì),對(duì)于進(jìn)一步完善貨幣政策框架、后續(xù)貨幣政策操作等相關(guān)問(wèn)題答記者問(wèn)。

中國(guó)人民銀行貨幣政策司司長(zhǎng)鄒瀾在國(guó)新辦當(dāng)日舉行的新聞發(fā)布會(huì)上表示,降準(zhǔn)降息等政策調(diào)整還需要觀察經(jīng)濟(jì)走勢(shì),“年初降準(zhǔn)的政策效果還在持續(xù)顯現(xiàn),目前金融機(jī)構(gòu)的平均法定存款準(zhǔn)備金率大約為7%,還有一定的空間”。

招商固收認(rèn)為,當(dāng)前經(jīng)濟(jì)還有待恢復(fù),并且降準(zhǔn)能降低銀行負(fù)債成本從而助力降低實(shí)體經(jīng)濟(jì)綜合融資成本,因而后續(xù)降準(zhǔn)存在可能性。

在利率方面,鄒瀾提到,今年以來(lái),1年期和5年期以上貸款市場(chǎng)報(bào)價(jià)利率分別累計(jì)下降了0.1和0.35個(gè)百分點(diǎn),帶動(dòng)了平均貸款利率持續(xù)下行。“同時(shí)也要看到,受銀行存款向資管產(chǎn)品分流的速度、銀行凈息差收窄的幅度等因素影響,存貸款利率進(jìn)一步下行還面臨一定的約束。”

招商固收認(rèn)為,銀行體系穩(wěn)定是進(jìn)一步降貸款利率的重要考量,需要注意當(dāng)前銀行凈息差已處于歷史低位。而4月叫停“手工補(bǔ)息”后,大行面臨存款外流壓力,短期內(nèi)下調(diào)存款利率的空間可能也減弱。

東方金誠(chéng)預(yù)計(jì),在基本面偏弱、市場(chǎng)降準(zhǔn)降息預(yù)期升溫的情況下,債市仍將偏強(qiáng)震蕩。短期內(nèi)10年期國(guó)債收益率的波動(dòng)區(qū)間將在2.0%—2.2%之間。

校對(duì):廖勝超