證券時(shí)報(bào)

胡華雄

2024-09-20 18:46

9月份以來,A股市場(chǎng)繼續(xù)縮量下行,但重組指數(shù)表現(xiàn)相對(duì)亮眼,大幅跑贏滬深300指數(shù)。“并購(gòu)重組”是近期資本市場(chǎng)高頻詞,自去年以來多次被監(jiān)管層提及。

近日,遼寧省委書記、省人大常委會(huì)主任郝鵬,省委副書記、省長(zhǎng)李樂成在沈陽會(huì)見中國(guó)證券監(jiān)督管理委員會(huì)黨委書記、主席吳清。吳清表示,中國(guó)證監(jiān)會(huì)落實(shí)新“國(guó)九條”部署進(jìn)一步全面深化資本市場(chǎng)改革,不斷提高上市公司質(zhì)量和投資價(jià)值,充分發(fā)揮多層次資本市場(chǎng)體系功能,支持企業(yè)通過股債融資、期貨風(fēng)險(xiǎn)管理等渠道發(fā)展壯大,多措并舉活躍并購(gòu)重組市場(chǎng)。

并購(gòu)重組進(jìn)入“活躍期”

自去年以來,尤其是新“國(guó)九條”出臺(tái)后,證監(jiān)會(huì)多措并舉激發(fā)并購(gòu)重組市場(chǎng)活力,以進(jìn)一步優(yōu)化重組政策環(huán)境。就在此前,中國(guó)證監(jiān)會(huì)表示,在多項(xiàng)政策支持下,我國(guó)資本市場(chǎng)并購(gòu)重組正進(jìn)入“活躍期”。

據(jù)證券時(shí)報(bào)·數(shù)據(jù)寶統(tǒng)計(jì),今年以來,共有147家公司(去重)披露最新重大重組進(jìn)展,公司數(shù)量超2022年、2023年全年,與2021年的150家基本持平。其中,66家公司于今年首次披露重大重組事項(xiàng),包括*ST人樂、大葉股份、湖北宜化等公司。

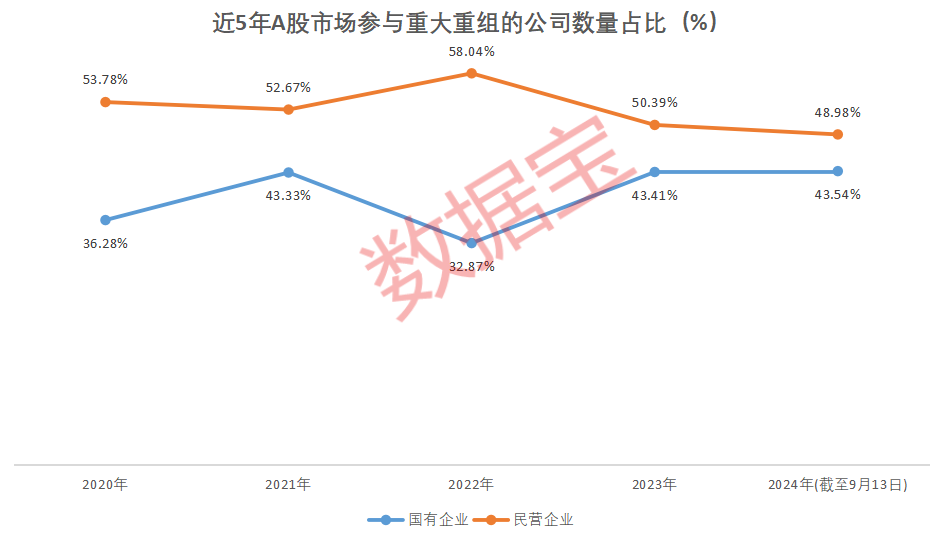

從參與主體來看,國(guó)有企業(yè)(含地方國(guó)企、央企)、民營(yíng)企業(yè)是并購(gòu)重組的主力軍,其中參與并購(gòu)重組的國(guó)有企業(yè)數(shù)量占比呈上升趨勢(shì),民營(yíng)企業(yè)呈下降趨勢(shì),今年以來,國(guó)有企業(yè)公司共計(jì)64家,數(shù)量占比近44%,民營(yíng)企業(yè)占比下降至49%左右。

從重組目的來看,今年以來,以“橫向整合”為目的的并購(gòu)重組案例數(shù)量占比創(chuàng)新高,并首次突破40%,表明上市公司通過產(chǎn)業(yè)鏈并購(gòu)實(shí)現(xiàn)資源整合,發(fā)揮協(xié)同效應(yīng)的意愿大幅提升。與此同時(shí),戰(zhàn)略合作、資產(chǎn)調(diào)整類型的并購(gòu)重組案例數(shù)量均大幅下降。

“硬科技”、券商為并購(gòu)重組主陣營(yíng)

從并購(gòu)標(biāo)的來看,按照首次披露日來計(jì)算,今年以來,以“硬科技”為主的戰(zhàn)略性新興產(chǎn)業(yè),以及投資銀行與經(jīng)紀(jì)業(yè)成為并購(gòu)的主陣營(yíng)。比如醫(yī)藥制造業(yè)公司雙城藥業(yè)擬定增收購(gòu)?qiáng)W拉股份100%股權(quán),目前已通過董事會(huì)預(yù)案,交易標(biāo)的奧拉股份屬于半導(dǎo)體行業(yè),是一家高性能模擬電路芯片設(shè)計(jì)公司。比如國(guó)聯(lián)證券以橫向整合方式定增收購(gòu)民生證券100%股權(quán)。

值得一提的是,券商行業(yè)并購(gòu)潮正在加速,這一現(xiàn)象在今年尤為明顯,國(guó)泰君安吸收合并海通證券打造券商航母,這是新“國(guó)九條”實(shí)施以來的首單頭部券商的并購(gòu)重組,可以說兩大巨頭的并購(gòu)將并購(gòu)重組推向高潮。

2023年11月,證監(jiān)會(huì)提出,將支持頭部證券公司通過業(yè)務(wù)創(chuàng)新、集團(tuán)化經(jīng)營(yíng)、并購(gòu)重組等方式做優(yōu)做強(qiáng),打造一流的投資銀行,發(fā)揮服務(wù)實(shí)體經(jīng)濟(jì)主力軍和維護(hù)金融穩(wěn)定壓艙石的重要作用。

從參與主體所屬行業(yè)來看,高端制造業(yè)、醫(yī)藥生物、計(jì)算機(jī)等行業(yè)是并購(gòu)重組“大戶”。自2022年以來,機(jī)械設(shè)備行業(yè)公司熱衷并購(gòu)重組,2022年、2023年分別有12家、16家公司參與并購(gòu)重組;今年以來,7家公司參與并購(gòu)重組,包括大葉股份、克勞斯、寶塔實(shí)業(yè)等。另外汽車行業(yè)公司也有7家;醫(yī)藥生物公司5家;計(jì)算機(jī)、電力設(shè)備、交通運(yùn)輸?shù)刃袠I(yè)公司各有4家。

競(jìng)買方上市公司財(cái)務(wù)數(shù)據(jù)更勝一籌

在并購(gòu)重組中,出讓方通常是指出售資產(chǎn)或股權(quán)的一方,出讓方可能基于多種原因進(jìn)行出售,包括調(diào)整業(yè)務(wù)結(jié)構(gòu)、優(yōu)化資產(chǎn)配置、籌集資金或因業(yè)務(wù)不再符合公司的長(zhǎng)期戰(zhàn)略目標(biāo),以剝離低效資產(chǎn)“斷臂求生”。競(jìng)買方則是尋求通過購(gòu)買資產(chǎn)或股權(quán)來擴(kuò)大自己的業(yè)務(wù)規(guī)模、進(jìn)入新市場(chǎng)、獲取新技術(shù),提高市場(chǎng)份額。競(jìng)買方可能是同行業(yè)的公司,也可能是來自不同行業(yè)的投資者,他們的目標(biāo)是通過并購(gòu)來實(shí)現(xiàn)自身的增長(zhǎng)和擴(kuò)張。

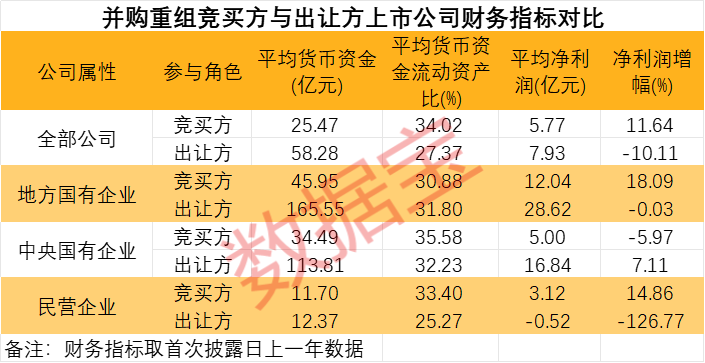

上市公司在出讓或競(jìng)買之前,均會(huì)對(duì)自身財(cái)務(wù)狀況進(jìn)行全方面的評(píng)估。以競(jìng)買方為例,從歷史經(jīng)驗(yàn)來看,通常是財(cái)務(wù)狀況相對(duì)健康,且貨幣資金相對(duì)充裕的公司更具備并購(gòu)重組的實(shí)力和優(yōu)勢(shì)。記者對(duì)2019年來A股重大重組事件(已完成)進(jìn)行分析后發(fā)現(xiàn),相比出讓方,競(jìng)買方無論是凈利潤(rùn)增速還是貨幣資金流動(dòng)資產(chǎn)比(貨幣資金/流動(dòng)資產(chǎn))均更勝一籌。

從公司規(guī)模來看,競(jìng)買方上市公司在首次披露日前一年(T-1年,T代表首次披露年份,下同)平均流動(dòng)資產(chǎn)接近90億元,同期出讓方上市公司平均流動(dòng)資產(chǎn)超過250億元,競(jìng)買方上市公司流動(dòng)資產(chǎn)相對(duì)較低,這正符合他們擴(kuò)大自身業(yè)務(wù)規(guī)模的需求。

從成長(zhǎng)性來看,受資產(chǎn)規(guī)模影響,競(jìng)買方上市公司的凈利潤(rùn)水平相對(duì)較低,T-1年平均為5.77億元,同比增長(zhǎng)近12%,同期出讓方上市公司凈利潤(rùn)下滑10%。從現(xiàn)金情況來看,競(jìng)買方上市公司T-1年平均貨幣資金25.47億元,貨幣資金流動(dòng)資產(chǎn)比34.02%;出讓方上市公司T-1年平均貨幣資金58.28億元,貨幣資金流動(dòng)資產(chǎn)比27.37%。

按公司屬性劃分,以國(guó)有企業(yè)來看,競(jìng)買方和出讓方貨幣資金流動(dòng)資產(chǎn)比相差不大,不過競(jìng)買方為地方國(guó)有企業(yè)上市公司的凈利潤(rùn)增幅相對(duì)較高,達(dá)到18%,同期出讓方凈利潤(rùn)小幅下滑;中央國(guó)有企業(yè)中,競(jìng)買方上市公司凈利潤(rùn)小幅下滑。從民營(yíng)企業(yè)來看,競(jìng)買方、出讓方上市公司T-1年平均貨幣資金流動(dòng)資產(chǎn)比分別為33.4%、25.27%;同期競(jìng)買方凈利潤(rùn)同比增長(zhǎng)近15%,出讓方凈利潤(rùn)平均呈虧損狀態(tài)。

以盈方微為例,2014年公司借殼舜元實(shí)業(yè)上市成功。2020年公司作為出讓方出售岱堃科技100%股權(quán)及債權(quán)資產(chǎn),與此同時(shí)作為競(jìng)買方擬購(gòu)買華信科和World Style的股權(quán),彼時(shí)公司已連虧3年(2017年至2019年),截至2019年末,公司賬上貨幣資金不到900萬元。此后,交易標(biāo)的華信科和World Style助力公司脫困,并幫助盈方微扭虧為盈。2023年,公司再次籌劃資產(chǎn)重組,啟動(dòng)對(duì)華信科及WORLD STYLE剩余股權(quán)的收購(gòu),截至2022年末,公司貨幣資金接近1400萬元,凈利潤(rùn)同比增長(zhǎng)360%以上。

并購(gòu)重組預(yù)期利好刺激股價(jià)上漲

從二級(jí)市場(chǎng)來看,參與并購(gòu)重組公司,在首次披露并購(gòu)公告前后以及最新披露進(jìn)度后,股價(jià)均表現(xiàn)優(yōu)異。

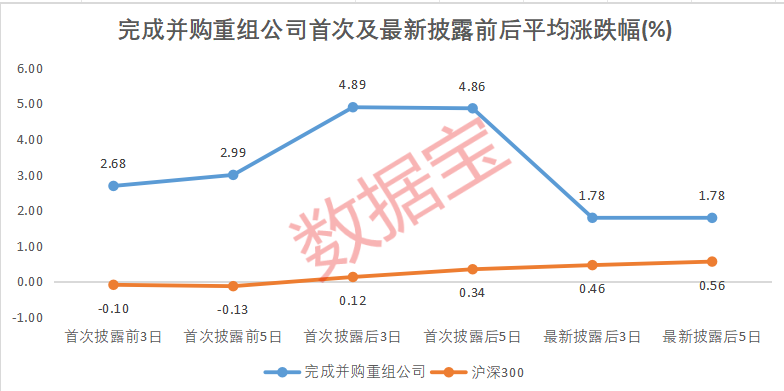

以2019年以來完成并購(gòu)重組的公司來看,首次披露前3日至首次披露日,參與公司股價(jià)平均漲2.68%,同期滬深300指數(shù)下跌0.1%,前5日參與公司股價(jià)平均漲幅近3%,滬深300指數(shù)下跌0.13%;首次披露日至后3日、后5日,相關(guān)公司股價(jià)平均漲幅均接近5%,滬深300指數(shù)平均漲幅均低于0.5%。最新披露日至后3日、后5日,相關(guān)公司平均漲幅在2%以內(nèi),依然跑贏滬深300指數(shù)。

值得一提的是,并購(gòu)?fù)瓿珊螅ㄗ钚屡度眨嚓P(guān)公司較滬深300指數(shù)的超額收益率明顯下降,公司股價(jià)走勢(shì)逐漸趨于理性,個(gè)別公司在并購(gòu)重組落地后,股價(jià)呈下跌狀態(tài)。以大唐電信為例,2021年6月9日,公司首次披露“大唐電信子公司大唐微電子引入新的戰(zhàn)略投資者”事項(xiàng),此后5日公司股價(jià)累計(jì)漲幅超過29%,2021年11月12日,該并購(gòu)案例完成,18日公司披露該事項(xiàng),自2021年11月18日至后3日、后5日,公司股價(jià)分別下跌2.15%、3.28%,同期滬深300指數(shù)均呈上漲狀態(tài)。

備受資金追捧的背后,反映了市場(chǎng)對(duì)于這些公司未來發(fā)展?jié)摿Φ姆e極預(yù)期。并購(gòu)重組被視為公司實(shí)現(xiàn)快速增長(zhǎng)、提升競(jìng)爭(zhēng)力的有效手段,因此,那些能夠通過并購(gòu)重組實(shí)現(xiàn)戰(zhàn)略目標(biāo)的公司往往能夠在二級(jí)市場(chǎng)上獲得更高的估值和投資者的關(guān)注。

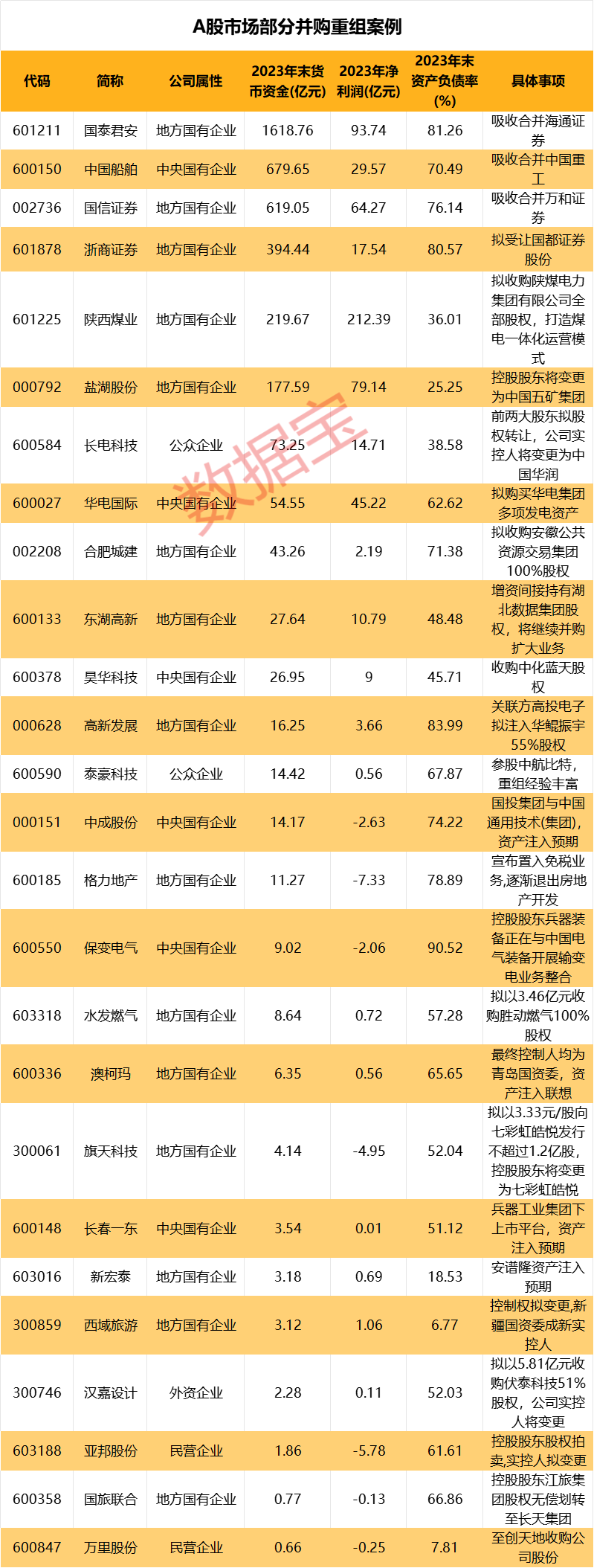

部分并購(gòu)重組公司出爐

隨著政策的不斷加碼,未來將有更多公司參與到并購(gòu)重組當(dāng)中。根據(jù)上市公司發(fā)布的“籌劃重大重組”或“實(shí)控人變更”類公告(不含年內(nèi)發(fā)布重組進(jìn)度的公司,同一事項(xiàng)僅取1家上市公司信息),梳理出26家并購(gòu)重組預(yù)期公司,其中國(guó)企上市公司多達(dá)21家。

除非銀金融行業(yè)3家公司外,其余23家公司2023年末貨幣資金相對(duì)充足,平均貨幣資金流動(dòng)資產(chǎn)比超過31%,西域旅游、水發(fā)燃?xì)狻Ⅺ}湖股份等5家公司貨幣資金流動(dòng)資產(chǎn)比超過50%,西域旅游當(dāng)前控股股東為天池控股,實(shí)控人為阜康市財(cái)政局,未來變更后,新疆維吾爾自治區(qū)國(guó)資委將成新實(shí)控人,2023年凈利潤(rùn)增超12倍,2023年末資產(chǎn)負(fù)債率不足10%,財(cái)務(wù)相對(duì)健康。

央企中國(guó)船舶擬吸收合并中國(guó)重工,公司賬上現(xiàn)金非常充裕,接近680億元,2023年凈利潤(rùn)增長(zhǎng)16倍以上。

地方國(guó)有企業(yè)陜西煤業(yè)擬收購(gòu)陜煤電力集團(tuán)有限公司全部股權(quán),打造煤電一體化運(yùn)營(yíng)模式。

公眾企業(yè)長(zhǎng)電科技此前無實(shí)控人,公司是我國(guó)排名第一、全球排名第三的半導(dǎo)體封測(cè)巨頭。在各方完成股份交割及長(zhǎng)電科技董事會(huì)改組后,長(zhǎng)電科技控股股東將變更為磐石香港或其關(guān)聯(lián)方,實(shí)際控制人將變更為中國(guó)華潤(rùn)。