期貨日報

鄔夢雯

2024-10-07 07:57

日前,上海銀行發(fā)布關(guān)于訴訟事項的公告,因金融借款合同糾紛對“寶能系”相關(guān)被告提起訴訟。

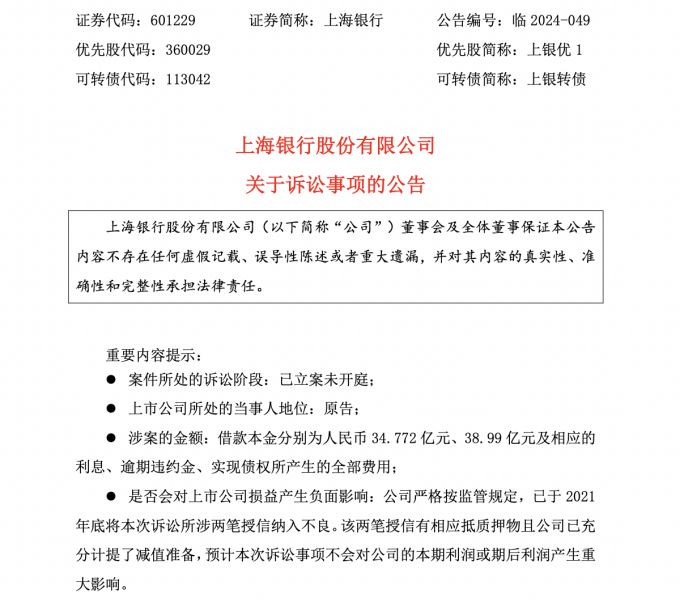

公告共涉及兩案,涉案金額為借款本金人民幣34.772億元、38.99億元及相應(yīng)的利息、逾期違約金、實現(xiàn)債權(quán)所產(chǎn)生的全部費用。

據(jù)了解,上海銀行已于2021年底將本次訴訟所涉兩筆授信納入不良。公告提示,該兩筆授信有相應(yīng)抵質(zhì)押物且公司已充分計提了減值準(zhǔn)備,預(yù)計本次訴訟事項不會對公司的本期利潤或期后利潤產(chǎn)生重大影響。

接近上海銀行的人士向券商中國記者透露,該行涉及寶能地產(chǎn)的風(fēng)險已基本出清。

追討近74億

9月27日,上海銀行公告稱,該行深圳分行以金融借款合同糾紛為由,起訴深業(yè)物流、寶能地產(chǎn)股份有限公司(下稱“寶能地產(chǎn)”)、Baoneng Landmark Richer Limited(寶能置地潤泰有限公司,下稱“寶能置地”)、深圳市寶能投資集團有限公司(下稱“寶能集團”)、寶能控股(中國)有限公司、姚振華的訴訟,已經(jīng)收到廣東高院受理案件通知書。

在本次訴訟案件中,涉及金額約74億元。主體均為深業(yè)物流,目前已全部逾期。

回溯具體案情來看,2018年9月、10月,上海銀行深圳分行通過認(rèn)購信托資金向深業(yè)物流分別放款人民幣15億元、23億元,到期日分別為2021年9月26日、2021年10月18日。擔(dān)保方式為深業(yè)物流、寶能地產(chǎn)提供不動產(chǎn)抵押擔(dān)保,寶能置地提供股權(quán)質(zhì)押等擔(dān)保,寶能集團提供連帶責(zé)任保證擔(dān)保。

截至起訴日,深業(yè)物流尚欠本金34.772億元及利息等。

另一筆追討的貸款也發(fā)生在2018年。2018年12月,該行深圳分行通過認(rèn)購信托資金向深業(yè)物流放款40億元,到期日為2022年6月17日。擔(dān)保方式為深業(yè)物流提供不動產(chǎn)抵押擔(dān)保、租金應(yīng)收賬款質(zhì)押擔(dān)保,寶能地產(chǎn)提供不動產(chǎn)抵押擔(dān)保,寶能控股、姚振華、寶能集團分別提供連帶責(zé)任保證擔(dān)保。

截至起訴日,深業(yè)物流尚欠本金38.99億元及利息等。“鑒于深業(yè)物流等未履行還本付息或承擔(dān)擔(dān)保責(zé)任的義務(wù),故上海銀行深圳分行依法向廣東省高級人民法院提起訴訟。”公告稱。

公開信息顯示,深業(yè)物流隸屬“寶能系”,由深圳鉅盛華股份有限公司(下稱“鉅盛華”)持股74.09%。鉅盛華控股股東則為寶能集團,持股比例約為67.4%,而寶能集團由姚振華直接持股99.9%。

本案中,上海銀行提出8項訴訟請求,包括判令深業(yè)物流立即償還上述借款本金,并支付到貸款全部還清之日的所欠利息、逾期違約金,以及處置抵押不動產(chǎn)、直接向債務(wù)人收取深業(yè)物流上述應(yīng)收賬款,以便在債權(quán)本金范圍內(nèi)優(yōu)先受償該行債權(quán)等請求。此外,該行還請求法院,判令寶能集團對兩案全部款項承擔(dān)連帶清償責(zé)任;寶能控股、姚振華對第二筆,即38.99億元的貸款訴求中,深業(yè)物流所應(yīng)支付的全部款項承擔(dān)連帶清償責(zé)任。

房地產(chǎn)風(fēng)險持續(xù)出清

上海銀行本次公告強調(diào),已嚴(yán)格按監(jiān)管規(guī)定,于2021年底將本次訴訟所涉兩筆授信納入不良。該兩筆授信有相應(yīng)抵質(zhì)押物且公司已充分計提了減值準(zhǔn)備,預(yù)計該訴訟事項不會對公司的本期利潤或期后利潤產(chǎn)生重大影響。

記者注意到,實際上,在去年10月份,上海銀行與托吉斯集團、寶能集團的訴訟同樣引起了業(yè)內(nèi)關(guān)注,據(jù)上海銀行半年報披露,該案涉及25.8億元的借款本金,以及約1.287億元的利息、0.85億元的罰息等,整體訴訟標(biāo)的達(dá)到了28億元。目前該案于今年6月底開庭,暫未判決。

近年來,隨著房地產(chǎn)行業(yè)的整體下行,無論是國有大行、股份行,還是城商行、農(nóng)商行,都有涉及房地產(chǎn)對公貸款的善后問題。

就在不久前的國務(wù)院新聞發(fā)布會上,國家金融監(jiān)管總局局長李云澤表示,當(dāng)前我國金融業(yè)尤其是大型金融機構(gòu)經(jīng)營穩(wěn)健,風(fēng)險可控。伴隨著房地產(chǎn)、地方債,以及中小金融機構(gòu)三大風(fēng)險逐步化解和緩釋,金融風(fēng)險正在穩(wěn)步收斂。

從今年上半年A股各上市銀行的中期報告來看,資產(chǎn)質(zhì)量整體穩(wěn)健,房地產(chǎn)風(fēng)險持續(xù)出清,風(fēng)險抵御能力不斷增強仍然是趨勢。

具體到上海銀行,除了該行在日前涉及寶能系的訴訟公告中表示早在2021年度就已充分計提了減值準(zhǔn)備之外,該行2024半年報顯示,報告期末,租賃和商務(wù)服務(wù)業(yè)、房地產(chǎn)業(yè)、水利環(huán)境和公共設(shè)施管理業(yè)資產(chǎn)質(zhì)量均有所改善,不良貸款率較上年末分別下降0.04個百分點、0.72個百分點、0.03個百分點,特別是房地產(chǎn)業(yè)通過加強大額風(fēng)險業(yè)務(wù)主動管理及加大存量風(fēng)險化解處置,近三年呈連續(xù)下降趨勢。

數(shù)據(jù)顯示,截止到6月底,上海銀行房地產(chǎn)業(yè)貸款余額1198.9億元,占貸款總額的8.42%,不良貸款16.65億元,較上年末下降35.94%,整體不良率約為1.39%,較上年末下降0.72個百分點。

計提減值充分

除了對房地產(chǎn)業(yè)務(wù)的風(fēng)險管控及不良貸款的規(guī)模壓降之外,上海銀行在對風(fēng)險減值計提方面從嚴(yán)管控。該行半年報顯示,上海銀行堅持從嚴(yán)資產(chǎn)分類、充分風(fēng)險暴露,積極化解風(fēng)險,客觀合理計提貸款和墊款減值準(zhǔn)備。

截至今年6月底,上海銀行貸款和墊款減值準(zhǔn)備余額462.76億元,較上年末增長10.01億元。報告期內(nèi),貸款和墊款減值準(zhǔn)備計提42.96億元,同比減少8.94億元,降幅17.23%;同時,應(yīng)核盡核,報告期內(nèi)核銷43.01億元。

值得注意的是,除了貸款的減值計提之外,上海銀行對未決訴訟也做了預(yù)計負(fù)債的計提。該行2024半年報顯示,上半年上海銀行作為被訴方的未決訴訟、裁決案件的金額約為12.15億元,經(jīng)過審慎研究對所涉案件及可能損失的確認(rèn)作為預(yù)計負(fù)債計提。

資本市場方面,根據(jù)同花順的數(shù)據(jù),年初至今上海銀行股價漲超30%,在頭部A股城商行中漲幅僅次于南京銀行、杭州銀行。

校對:姚遠(yuǎn)