券商中國

許盈

2024-10-17 14:29

《黑神話:悟空》的成功不僅展示了中國游戲產(chǎn)業(yè)在全球市場中的崛起,也為行業(yè)的發(fā)展提供了新的方向與機(jī)遇。

游戲的演化趨勢反映了玩家對便捷性與體驗(yàn)性的雙重追求,端游、頁游、手游的發(fā)展歷史展現(xiàn)了這兩大需求的螺旋式提升。從早期PC端游的深度體驗(yàn),到頁游對便捷性的妥協(xié),再到手游的普及,游戲形式不斷調(diào)整,以適應(yīng)玩家在不同場景下的需求變化。盡管移動(dòng)游戲憑借便捷性占據(jù)了市場主導(dǎo)地位,但端游市場憑借其優(yōu)質(zhì)的內(nèi)容體驗(yàn),依然吸引著大量核心玩家。

中國游戲市場收入規(guī)模自2020年以來近三年的年化復(fù)合增速僅約2.8%,增速的放緩標(biāo)志著中國游戲市場或已步入“下半場”的存量時(shí)代。在此背景下,游戲公司的研發(fā)容錯(cuò)率降低,精品化成為生存關(guān)鍵。而在游戲作品之外,如何有效提高國產(chǎn)游戲平臺(tái)在國內(nèi)乃至全球范圍內(nèi)的競爭力,或?qū)⒊蔀橹袊螒虬l(fā)展之路上的又一個(gè)重大“關(guān)卡”。此外,成功的單機(jī)游戲可借助打造強(qiáng)大IP,進(jìn)一步拓展至網(wǎng)絡(luò)游戲領(lǐng)域,實(shí)現(xiàn)長效營收。

來源:新財(cái)富雜志(ID:xcfplus)

作者:雷霆(招商銀行研究院行業(yè)研究員)

2024年,中國游戲產(chǎn)業(yè)再次迎來標(biāo)志性時(shí)刻。國產(chǎn)游戲《黑神話:悟空》憑借其卓越的畫質(zhì)、深厚的文化內(nèi)涵以及創(chuàng)新的玩法,迅速在全球市場上引發(fā)熱潮。上市后僅三天內(nèi),這款游戲的銷量便突破了1000萬份,成為2024年最具影響力的游戲之一。根據(jù)相關(guān)機(jī)構(gòu)預(yù)測,該游戲的最終銷量或?qū)⑦_(dá)到2000萬份,銷售額或?qū)⑼黄?0億元人民幣。《黑神話:悟空》的成功不僅展示了中國游戲產(chǎn)業(yè)在全球市場中的崛起,也為行業(yè)的發(fā)展提供了新的方向與機(jī)遇。

《黑神話:悟空》的成功反映了中國游戲產(chǎn)業(yè)在技術(shù)和內(nèi)容方面的持續(xù)進(jìn)步。近年來,中國游戲公司不斷加大對高端游戲的研發(fā)投入,致力于將傳統(tǒng)文化與現(xiàn)代科技相結(jié)合,打造具有國際影響力的文化產(chǎn)品。以《黑神話:悟空》為例,這款游戲不僅通過精美的畫面和復(fù)雜的游戲機(jī)制吸引了大批玩家,還通過對《西游記》故事的現(xiàn)代化詮釋,成功地將中國傳統(tǒng)文化推向了全球市場。

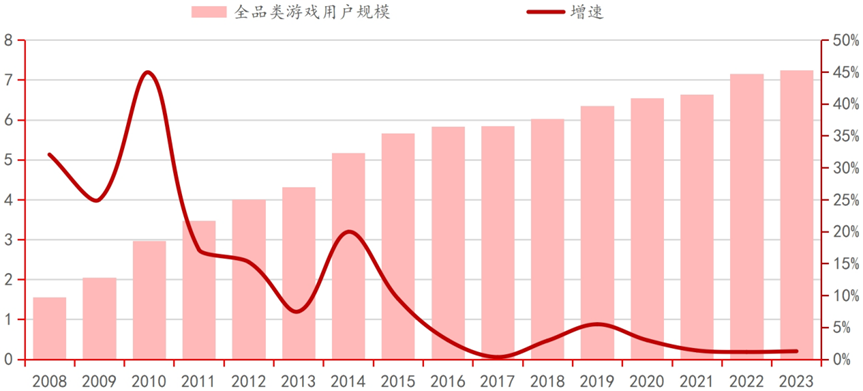

《黑神話:悟空》的成功為中國游戲行業(yè)的發(fā)展提供了寶貴的經(jīng)驗(yàn),也展示了游戲行業(yè)在中國消費(fèi)市場中的巨大潛力。2023年,中國游戲市場整體收入達(dá)到3030億元,用戶規(guī)模也相應(yīng)達(dá)到了7.25億人,已經(jīng)成為了全球最大的電子游戲市場。我們將從電子游戲行業(yè)的發(fā)展歷史、中國游戲現(xiàn)階段行業(yè)發(fā)展趨勢,以及中國游戲未來的發(fā)展方向三個(gè)角度進(jìn)行分析,詳細(xì)梳理中國乃至全球的游戲市場的發(fā)展規(guī)律。

01

發(fā)展歷史:缺席的硬件時(shí)代與崛起的軟件時(shí)代

隨著近代計(jì)算機(jī)的發(fā)明和普及,電子游戲在當(dāng)代社會(huì)中發(fā)揮著重要作用。通過電子設(shè)備提供互動(dòng)體驗(yàn),電子游戲逐步發(fā)展成為現(xiàn)代娛樂的核心形式。除了娛樂功能外,電子游戲還通過全球文化傳播、故事敘述的融合以及電子競技的崛起,深刻地影響了文化的多樣性與互動(dòng)性,成為現(xiàn)代娛樂產(chǎn)業(yè)不可或缺的一部分。

電子游戲產(chǎn)業(yè)的發(fā)展歷程中,多個(gè)關(guān)鍵里程碑標(biāo)志著這一產(chǎn)業(yè)的持續(xù)創(chuàng)新與演變,塑造了其多樣化、社交化和移動(dòng)化的特質(zhì),成為當(dāng)代娛樂產(chǎn)業(yè)的重要組成部分。隨著游戲產(chǎn)業(yè)的發(fā)展,越來越多的專業(yè)編劇、音樂家和美術(shù)家參與其中,使得游戲敘事更加豐富和成熟。像《最終幻想》《黑神話:悟空》等游戲,通過融合多種藝術(shù)形式,提供了獨(dú)特的文化藝術(shù)體驗(yàn),成為數(shù)字時(shí)代的新藝術(shù)形式;而諸如《馬里奧》系列、《魔獸》系列等跨文化IP,甚至成為連接不同文明的橋梁,推動(dòng)了全球玩家之間的文化交流與理解,使得虛擬世界超越國界,成為新的文化交流平臺(tái)。電子競技和電子體育的興起,使游戲文化進(jìn)一步擴(kuò)展,吸引了數(shù)百萬觀眾和粉絲。像《英雄聯(lián)盟》《DOTA》《王者榮耀》等游戲,在全球電子競技領(lǐng)域占據(jù)主導(dǎo)地位,為玩家提供了追逐榮譽(yù)和獎(jiǎng)金的機(jī)會(huì),進(jìn)一步促進(jìn)了跨文化互動(dòng),奠定了電子游戲作為全球共享文化現(xiàn)象的地位。

我們認(rèn)為,游戲行業(yè)的發(fā)展是硬件進(jìn)化與軟件研發(fā)的“交替行走”。電子游戲的核心五大要素中,除決定市場規(guī)模的玩家群體外,其他四項(xiàng)支撐行業(yè)進(jìn)步的要素可以歸類為硬件(包括游戲引擎與圖形和音頻)與軟件(包括用戶界面與玩法)兩大類。回顧電子游戲的發(fā)展歷程,硬件與軟件的升級分別對應(yīng)了兩大時(shí)期的行業(yè)進(jìn)化之路。

在硬件時(shí)代,任天堂、索尼與世嘉三足鼎立。1958年,電子游戲產(chǎn)業(yè)的序幕由《Tennis for Two》拉開。進(jìn)入20世紀(jì)60年代至70年代,電子游戲和游戲機(jī)相繼問世。1972年,米羅華(Magnavox)公司與拉爾夫·亨利·貝爾合作推出了首款家用游戲主機(jī)米羅華奧德賽,而雅達(dá)利公司開發(fā)的街機(jī)游戲《Pong》憑借按次投幣的付費(fèi)模式,在人流密集的公共場所中成功風(fēng)靡一時(shí),推動(dòng)了電子游戲的商業(yè)化進(jìn)程。

隨著電子游戲從實(shí)驗(yàn)室逐步走入家庭,便攜性得到了顯著提升,開啟了家庭娛樂的新時(shí)代。在20世紀(jì)80年代至20世紀(jì)末的主機(jī)大戰(zhàn)時(shí)期,家用游戲主機(jī)逐漸占據(jù)主流市場。任天堂、世嘉和索尼等公司先后推出了如紅白機(jī)(Famicom)、世嘉MD(Mega Drive)、游戲站(PlayStation)等知名主機(jī)。在激烈的市場競爭中,內(nèi)容生態(tài)變得至關(guān)重要。任天堂通過開發(fā)自研游戲并吸引第三方開發(fā)者,建立了豐富的內(nèi)容生態(tài)系統(tǒng),奠定了其在主機(jī)市場中的霸主地位。相比之下,世嘉在內(nèi)容生態(tài)建設(shè)上的不足,未能撼動(dòng)任天堂的市場地位。索尼則憑借高配置的畫質(zhì)和強(qiáng)大的第三方支持,通過推出PlayStation成功打入市場,成為主機(jī)三巨頭之一。

在硬件驅(qū)動(dòng)的游戲時(shí)代,中國游戲行業(yè)因技術(shù)水平與政策限制未能參與其中,只能在國際市場外徘徊。然而,這并不意味著中國市場對游戲的需求低迷。相反,20世紀(jì)90年代,中國的游戲廳成為許多年輕人主要的娛樂場所,盡管不乏有設(shè)備是盜版,但這些游戲廳依然吸引了大量玩家,展示出中國游戲市場的巨大潛力。根據(jù)紐約數(shù)據(jù)科學(xué)學(xué)院(NYC Data Science Academy)所統(tǒng)計(jì)的數(shù)據(jù),僅在1993年、1994年兩年內(nèi),中國一線城市的游戲廳每年總收入就已超過了10億元人民幣,其中僅北京地區(qū)就有超過3000家游戲廳,年?duì)I業(yè)額達(dá)到3億元。此外,1994年整個(gè)中國市場的游戲機(jī)銷售和運(yùn)營總額也已達(dá)到約30億元人民幣。這些數(shù)據(jù)表明,即便是在缺少正規(guī)游戲設(shè)備的環(huán)境下,國內(nèi)玩家對游戲的需求依然強(qiáng)勁。如今,隨著技術(shù)的進(jìn)步和政策環(huán)境的改善,中國游戲行業(yè)已經(jīng)成為全球市場中不可忽視的重要力量。

在軟件時(shí)代,中國電子游戲依托PC等成熟平臺(tái)的內(nèi)容盛宴開始崛起。20世紀(jì)末,隨著個(gè)人電腦和網(wǎng)吧的普及,電子游戲平臺(tái)逐漸從專業(yè)設(shè)備轉(zhuǎn)向了更為標(biāo)準(zhǔn)化和親民化的個(gè)人電腦。這一時(shí)期,大量主機(jī)端游戲開始推出PC移植版,使得游戲在大眾中得以廣泛傳播。中國的許多“游戲大廠”正是在這一時(shí)期嶄露頭角。盡管PC端游戲解決了國內(nèi)玩家因缺乏硬件設(shè)備而無法暢玩的難題,但早期的單機(jī)版PC游戲卻受到盜版猖獗等問題的嚴(yán)重影響,大量游戲項(xiàng)目難以實(shí)現(xiàn)銷售盈利,導(dǎo)致中國的單機(jī)游戲市場僅在短時(shí)間內(nèi)興盛,隨后陷入了漫長的低谷期。

推動(dòng)中國游戲行業(yè)邁向第一個(gè)發(fā)展高峰的關(guān)鍵在于網(wǎng)絡(luò)游戲的興起。進(jìn)入21世紀(jì),隨著網(wǎng)絡(luò)技術(shù)的迅猛發(fā)展,在線多人游戲(MMORPG)迅速普及,并成為主流。這一時(shí)期,網(wǎng)絡(luò)游戲采用的“點(diǎn)卡”模式,通過游戲時(shí)間與內(nèi)容的收費(fèi)機(jī)制,成功繞過了盜版問題,保障了游戲項(xiàng)目的盈利。這種模式的成功,使得大量網(wǎng)絡(luò)游戲如雨后春筍般涌現(xiàn),迅速占據(jù)了市場。《大話西游》《夢幻西游》《傳奇》《魔獸世界》等游戲成為這一潮流的代表,推動(dòng)了中國網(wǎng)絡(luò)游戲的全面崛起。這些網(wǎng)絡(luò)游戲不僅改變了玩家的游戲方式,更使得游戲從單純的娛樂形式,進(jìn)化為一種新的社交方式。玩家通過互聯(lián)網(wǎng)可以與全球的其他玩家互動(dòng),建立虛擬社交網(wǎng)絡(luò),結(jié)交朋友、組建公會(huì),并在游戲中共同完成任務(wù)。這種互動(dòng)性和社交屬性大大增強(qiáng)了游戲的吸引力和用戶黏性。與此同時(shí),社交平臺(tái)的崛起進(jìn)一步為游戲產(chǎn)業(yè)注入了新的活力,游戲直播和電競比賽等形式通過互聯(lián)網(wǎng)迅速傳播,推動(dòng)了游戲產(chǎn)業(yè)的多元化發(fā)展。在這一時(shí)期,個(gè)人電腦憑借其強(qiáng)大的操作能力和便捷性,成為網(wǎng)絡(luò)游戲時(shí)代的核心載體。

圖1:中國電子游戲用戶規(guī)模及增速(單位:億人)

資料來源:VR陀螺,招商銀行研究院

盡管個(gè)人電腦成為最重要的游戲設(shè)備,并在一定程度上推動(dòng)了游戲的普及,但隨著游戲?qū)τ陔娔X配置要求的不斷提高,一臺(tái)高配置的個(gè)人電腦成為了許多玩家游戲體驗(yàn)上的障礙。正是在這樣的背景下,智能手機(jī)上的移動(dòng)游戲迅速普及,進(jìn)一步提升了游戲的親民化與普及化。智能手機(jī)的普及率遠(yuǎn)超個(gè)人電腦,且移動(dòng)游戲?qū)τ布囊笙鄬^低,給玩家的經(jīng)濟(jì)負(fù)擔(dān)也更小。以《王者榮耀》和《原神》為例,根據(jù)Android Central數(shù)據(jù),《王者榮耀》可以在一款售價(jià)不到1000元人民幣的手機(jī)上流暢運(yùn)行,《原神》對設(shè)備的要求相較之下稍高(約2000元的手機(jī)可以達(dá)到較好的游戲體驗(yàn))。而相比之下,一臺(tái)能夠流暢運(yùn)行這些游戲的高配置個(gè)人電腦通常需要至少5000元人民幣,甚至更高。門檻的降低使得更多玩家能夠輕松參與到游戲中,在便捷之余,一定程度上推動(dòng)了移動(dòng)游戲市場的迅速增長。

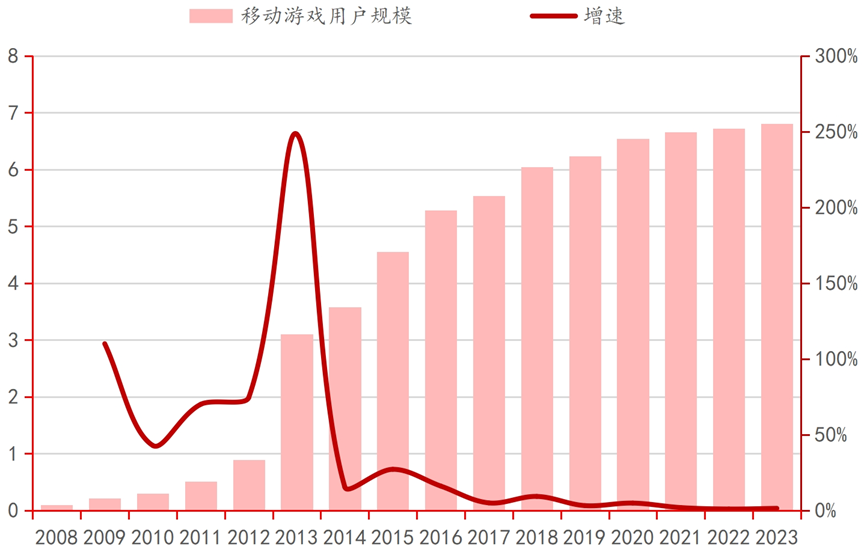

自2010年起,移動(dòng)游戲在資本的推動(dòng)下進(jìn)入了快速發(fā)展期,并在2013年出現(xiàn)了井噴式增長。隨著用戶需求的增加和智能手機(jī)性能的提升,移動(dòng)游戲市場規(guī)模不斷擴(kuò)大,到2017年,移動(dòng)游戲超越端游,成為市場的主導(dǎo)力量。2021年,移動(dòng)游戲市場規(guī)模占到了整個(gè)游戲市場的76.1%。雖然2022年市場份額略有下降,但依然保持在72.6%的高位,繼續(xù)主導(dǎo)著市場的整體格局。

圖2:中國移動(dòng)游戲用戶規(guī)模增長迅速(億人)

資料來源:游工委,伽馬數(shù)據(jù),招商銀行研究院

整體來看,移動(dòng)游戲的崛起和繁榮不僅是技術(shù)進(jìn)步和市場變化的體現(xiàn),更標(biāo)志著中國游戲行業(yè)從硬件驅(qū)動(dòng)時(shí)代的被動(dòng)局面,到軟件驅(qū)動(dòng)時(shí)代在全球市場中華麗逆襲的轉(zhuǎn)變。這一轉(zhuǎn)變不僅使中國從游戲產(chǎn)業(yè)的旁觀者變?yōu)槿蛐袠I(yè)的領(lǐng)跑者,還推動(dòng)了中國在全球數(shù)字娛樂領(lǐng)域中占據(jù)了重要地位。

02

行業(yè)趨勢:設(shè)備便攜與內(nèi)容體驗(yàn)的雙螺旋向上發(fā)展

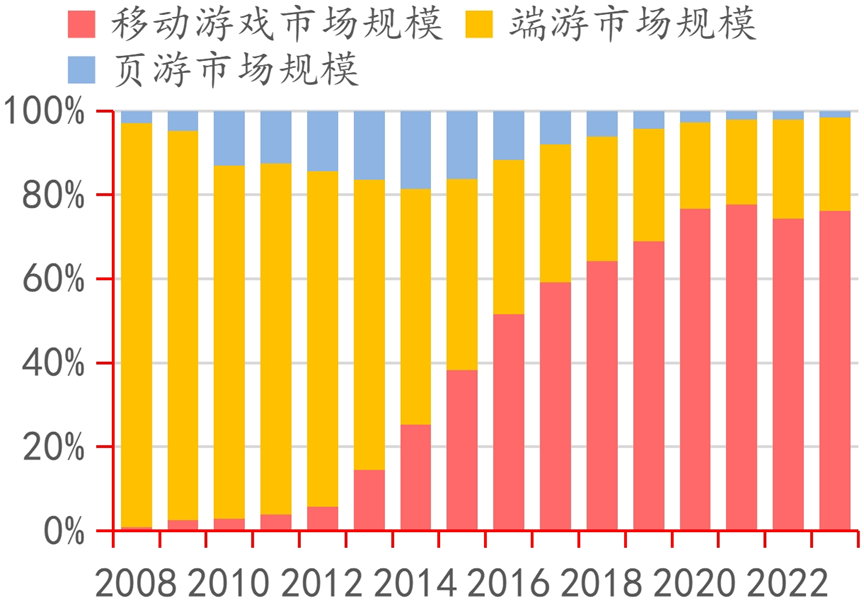

游戲存在多種形式(包括端游、頁游、手游和小程序游戲等)均源于玩家的兩大核心訴求:設(shè)備便捷性與游戲體驗(yàn)。

從數(shù)據(jù)來看,雖然端游市場占比較2008年有明顯下滑,但其總規(guī)模依然保持在600億元左右,展現(xiàn)出其忠實(shí)玩家群體的穩(wěn)定性。相比之下,頁游市場則完全呈現(xiàn)出衰退趨勢,到2023年上半年,國內(nèi)頁游市場占比僅為1.64%。雖然頁游在便捷性上具備優(yōu)勢,但其內(nèi)容深度有限,生命周期較短,難以在激烈的市場競爭中保持長期增長。

圖3:手游、端游與頁游的市占率發(fā)展對比

資料來源:游工委,伽馬數(shù)據(jù),招商銀行研究院

相較之下,移動(dòng)游戲憑借設(shè)備便捷性迅速占領(lǐng)市場。2023年,中國移動(dòng)游戲市場實(shí)際銷售收入達(dá)到2268.6億元,占整體游戲市場收入的74.88%,展現(xiàn)了移動(dòng)游戲的主導(dǎo)地位。在現(xiàn)代社會(huì)的快節(jié)奏生活中,移動(dòng)游戲的迅速崛起反映了當(dāng)代玩家已經(jīng)將利用碎片化時(shí)間進(jìn)行娛樂的“便捷性需求”放置第一位。但需要注意的是,移動(dòng)游戲市場的快速發(fā)展并未對端游市場形成“擠出效應(yīng)”,近年來,端游市場整體表現(xiàn)依然堅(jiān)挺。這種現(xiàn)象或可說明移動(dòng)游戲用戶規(guī)模的迅猛增長主要源自對于非游戲用戶群體的轉(zhuǎn)化,而非搶占了熱衷于高質(zhì)量體驗(yàn)的“硬核”玩家群體。端游憑借其優(yōu)質(zhì)內(nèi)容體驗(yàn),依然吸引著核心玩家群體。這些玩家愿意投入更多的時(shí)間和資源來追求沉浸式游戲體驗(yàn),使得端游市場規(guī)模持續(xù)堅(jiān)挺。

移動(dòng)小程序游戲的悄然綻放,反映出游戲的一種極致便捷的趨勢。在移動(dòng)游戲市場取得顯著成功的背景下,小程序游戲作為手游App的“頁游版”,憑借其研發(fā)成本低、周期短以及買量市場尚未飽和等優(yōu)勢,逐漸在市場中嶄露頭角,并展現(xiàn)出可觀的增長潛力。近年來,小程序游戲主要平臺(tái)的活躍用戶規(guī)模增速遠(yuǎn)超整體互聯(lián)網(wǎng)用戶增速,尤其是在微信平臺(tái)上,憑借其便捷的用戶體驗(yàn)和龐大的用戶基礎(chǔ),成為移動(dòng)游戲市場的新寵。2023年,國內(nèi)小程序游戲市場收入達(dá)到200億元,同比增長300%,行業(yè)呈現(xiàn)爆炸式增長趨勢。其中,微信小程序的月活躍用戶數(shù)(MAU)已超過11億,成為用戶規(guī)模最大的小游戲平臺(tái)。憑借龐大的流量入口,微信小游戲在用戶規(guī)模和活躍度方面都遠(yuǎn)超抖音等其他平臺(tái)。

微信平臺(tái)的成功吸引了大量開發(fā)者,目前已有超過30萬名小游戲開發(fā)者入駐微信小游戲平臺(tái)。為了推動(dòng)小游戲生態(tài)的繁榮,微信團(tuán)隊(duì)通過不斷的技術(shù)迭代和擴(kuò)展緩存空間,為開發(fā)者提供了多種便捷工具,顯著降低了開發(fā)門檻和成本。這些支持措施直接促進(jìn)了小程序游戲生態(tài)在短時(shí)間內(nèi)獲得了廣泛的用戶群體。然而,小程序游戲在內(nèi)容質(zhì)量、客戶黏性和用戶質(zhì)量方面相較于傳統(tǒng)手游App仍存在挑戰(zhàn)。盡管通過低門檻的策略,小程序游戲迅速獲取了大量用戶,但其生命周期相對較短,市場表現(xiàn)容易受到產(chǎn)品內(nèi)容深度和創(chuàng)新能力的限制。尤其是隨著市場競爭的加劇,內(nèi)容從輕度向中重度過渡成為趨勢。2022年,微信小游戲中的重度游戲數(shù)量較2021年翻倍,增長規(guī)模超過輕度游戲(后者增長了30%)。未來的小程序游戲?qū)⒏右蕾噧?nèi)容質(zhì)量的提升。

盡管通過買量策略,小程序游戲在短期內(nèi)實(shí)現(xiàn)了用戶的快速增長,但隨著市場的逐步飽和,這種優(yōu)勢正在逐漸減弱。尤其是在游戲內(nèi)容質(zhì)量和深度需求不斷提升的背景下,未來的小程序游戲如果不能在創(chuàng)新和用戶體驗(yàn)方面做出更大努力,可能會(huì)面臨與頁游類似的命運(yùn):曾經(jīng)輝煌一時(shí),但隨著市場對精品化的需求加劇,最終難以避免市場份額的逐步萎縮和衰退。

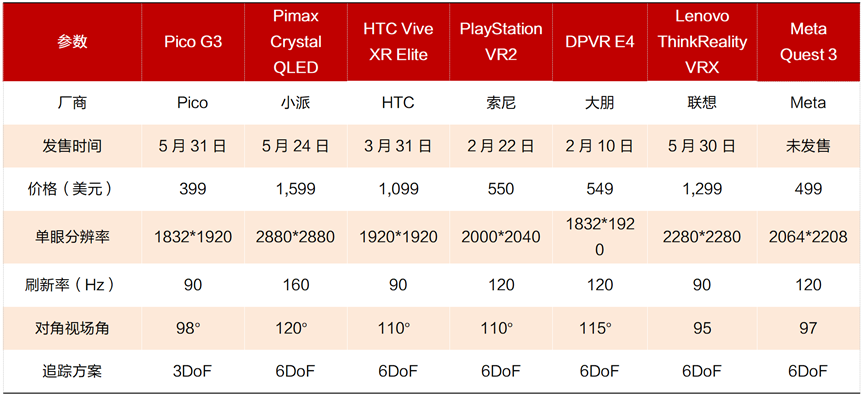

未來,VR硬件有望突破瓶頸,新的游戲內(nèi)容生態(tài)將獲得培育。隨著玩家對于游戲體驗(yàn)要求的不斷升級,沉浸感遠(yuǎn)超傳統(tǒng)平面屏幕游戲的虛擬現(xiàn)實(shí)(VR)游戲,可能會(huì)成為未來游戲體驗(yàn)的進(jìn)化方向。VR技術(shù)的獨(dú)特優(yōu)勢在于其能夠提供前所未有的沉浸式體驗(yàn),帶領(lǐng)玩家進(jìn)入一個(gè)完全虛擬的世界,有望成為未來游戲發(fā)展的重要方向。然而,盡管VR技術(shù)在硬件方面已經(jīng)取得了顯著進(jìn)展,但仍面臨著如眩暈感等技術(shù)瓶頸的挑戰(zhàn)。如今,大多數(shù)VR設(shè)備在關(guān)鍵性能指標(biāo)上已經(jīng)達(dá)到了可用標(biāo)準(zhǔn)。清晰度方面,大多數(shù)設(shè)備能夠?qū)崿F(xiàn)單眼2K分辨率以上的畫面效果,部分高端設(shè)備甚至可以達(dá)到雙眼8K的分辨率;在刷新率方面,許多設(shè)備已達(dá)到120Hz以上,能夠有效減少畫面延遲;在視場角方面,絕大多數(shù)設(shè)備已經(jīng)實(shí)現(xiàn)90°的視角標(biāo)準(zhǔn),而高端機(jī)型甚至可以達(dá)到200°,提供更廣闊的視覺體驗(yàn)。這些技術(shù)的進(jìn)步顯著提升了VR游戲的沉浸感,但如何進(jìn)一步減少眩暈感,提升用戶的交互體驗(yàn),依然是VR技術(shù)未來發(fā)展的重點(diǎn)。

在國內(nèi)外市場,VR頭顯設(shè)備的發(fā)展已經(jīng)形成了不同的性能配置和價(jià)位層次,以滿足不同的用戶需求。國內(nèi)的VR廠商如小派科技,專注于高端機(jī)型的研發(fā),其產(chǎn)品性能在市場中名列前茅;而北京小鳥看看科技有限公司旗下的Pico和樂相科技有限公司旗下的大朋VR則憑借性價(jià)比優(yōu)勢,迅速擴(kuò)大了用戶基礎(chǔ)。盡管如此,VR硬件要想實(shí)現(xiàn)更大規(guī)模的普及,還需要在技術(shù)上進(jìn)一步突破瓶頸。通過持續(xù)的技術(shù)改進(jìn)和明星產(chǎn)品的推出,市場有望迎來爆發(fā)式增長。

然而,硬件的發(fā)展只是VR產(chǎn)業(yè)鏈的一部分,內(nèi)容生態(tài)的建設(shè)同樣至關(guān)重要。2022年,全球VR游戲市場規(guī)模僅為18億美元,國內(nèi)的VR內(nèi)容資源更加稀缺,表明VR市場尚處于早期發(fā)展階段。以Steam平臺(tái)為例,其上線的VR內(nèi)容數(shù)量不到其總游戲數(shù)量的1/4,顯示出VR市場在全球范圍內(nèi)仍有巨大的發(fā)展?jié)摿ΑN磥恚S著資本的不斷注入,硬件與內(nèi)容的協(xié)同發(fā)展將推動(dòng)VR/AR游戲生態(tài)的成熟。

圖4:部分2023新款消費(fèi)級VR頭顯設(shè)備參數(shù)對比

資料來源:VRcompare,招商銀行研究院

從長期來看,硬件與內(nèi)容的相輔相成,將成為推動(dòng)VR/AR游戲繁榮發(fā)展的關(guān)鍵因素。隨著VR/AR技術(shù)的發(fā)展,市場對于硬件和內(nèi)容生態(tài)的需求日益增強(qiáng),資本市場也表現(xiàn)出了高度關(guān)注。從融資并購的趨勢來看,硬件、內(nèi)容、軟件和行業(yè)應(yīng)用領(lǐng)域的投資數(shù)量穩(wěn)步增長。尤其是近年來,硬件和內(nèi)容的融資并購數(shù)量一直保持在較高水平,這表明了行業(yè)對于硬件創(chuàng)新和內(nèi)容豐富度的重視。

硬件的持續(xù)創(chuàng)新是推動(dòng)VR/AR產(chǎn)業(yè)發(fā)展的基礎(chǔ),而豐富的內(nèi)容生態(tài)則是吸引用戶、增強(qiáng)用戶粘性的關(guān)鍵。與此同時(shí),軟件和行業(yè)應(yīng)用的融資并購也在穩(wěn)步增加,這進(jìn)一步凸顯了VR/AR技術(shù)在多個(gè)領(lǐng)域中的廣泛應(yīng)用潛力。隨著資本的不斷注入,VR/AR產(chǎn)業(yè)鏈中的各個(gè)環(huán)節(jié)將會(huì)實(shí)現(xiàn)更緊密的協(xié)同發(fā)展,從而推動(dòng)整個(gè)產(chǎn)業(yè)的快速成熟與壯大。

03

路在何方:中國游戲未來該向何處“求取真經(jīng)”

我們認(rèn)為,中國游戲或有三條“取經(jīng)之路”。

一是存量市場中的精品化生存法則。

在過去幾年里,隨著互聯(lián)網(wǎng)的普及和游戲用戶規(guī)模的快速擴(kuò)張,中國游戲市場經(jīng)歷了飛速增長。與此同時(shí),游戲用戶規(guī)模的增長也逐漸面臨挑戰(zhàn)。根據(jù)中國互聯(lián)網(wǎng)絡(luò)信息中心數(shù)據(jù)顯示,2023年,中國游戲用戶規(guī)模同比僅增長約1.26%。而伴隨著中國人口負(fù)增長和人口老齡化趨勢的加劇,游戲用戶的滲透率在短期內(nèi)可能達(dá)到瓶頸。由于老齡化人口受到成長年代的影響,普遍對電子游戲的需求較低,因此,短期內(nèi)通過擴(kuò)展用戶規(guī)模來推動(dòng)行業(yè)高速發(fā)展的模式可能難以為繼。這一變化表明,游戲行業(yè)未來的增長將更依賴于提升現(xiàn)有用戶的消費(fèi)水平以及通過創(chuàng)新吸引新的用戶群體,而非單純依靠用戶規(guī)模的擴(kuò)張。

在這樣的市場環(huán)境下,游戲研發(fā)的容錯(cuò)率顯著降低,精品化要求日益突出。游戲公司不再僅僅追求快速推出產(chǎn)品,而是更加注重市場調(diào)研和精準(zhǔn)定位,以確保每一款產(chǎn)品的成功率。這種“先畫靶子后射箭”的策略,即在項(xiàng)目啟動(dòng)之前通過深入的市場調(diào)研明確目標(biāo),然后在開發(fā)過程中靈活調(diào)整策略,已經(jīng)成為許多成功案例的共同特征。

《黑神話:悟空》就是這種策略的典型代表。早在2020年8月20日,《黑神話:悟空》首次發(fā)布了一段長達(dá)13分鐘的實(shí)機(jī)演示視頻,憑借精美的畫質(zhì)和流暢的戰(zhàn)斗場景,成功吸引了國內(nèi)外玩家的廣泛關(guān)注,為項(xiàng)目未來的發(fā)布奠定了基礎(chǔ)。隨后在2021年8月20日,游戲科學(xué)又發(fā)布了第二段實(shí)機(jī)演示視頻。這次演示不僅展示了游戲的進(jìn)一步優(yōu)化,還引入了美國EPIC公布的第五代游戲引擎“虛幻引擎5”,再次迅速引發(fā)了全球范圍內(nèi)的熱議。通過這些時(shí)間節(jié)點(diǎn)的策略調(diào)整,《黑神話:悟空》逐步積累了市場聲量,并在正式發(fā)布前達(dá)到了極高的市場預(yù)期。這種分階段展示和不斷優(yōu)化產(chǎn)品的方式,成功地將市場風(fēng)險(xiǎn)降到最低,同時(shí)為最終的產(chǎn)品發(fā)布營造了強(qiáng)大的聲勢,不僅顯著提升了該游戲的市場接受度,也為其他游戲開發(fā)商提供了寶貴的借鑒和范例。

事實(shí)上,這種市場策略的有效性已經(jīng)屢屢得到驗(yàn)證。《王者榮耀》在項(xiàng)目啟動(dòng)前進(jìn)行了詳細(xì)的市場分析,精準(zhǔn)定位了移動(dòng)平臺(tái)MOBA游戲的潛在市場,并在游戲推出后取得了巨大的成功,至今累計(jì)收入已超過1000億元。類似的例子如《陰陽師》《夢幻誅仙》等游戲也通過精確的市場定位和持續(xù)的內(nèi)容創(chuàng)新,獲得了長線運(yùn)營的成功。總的來說,在用戶規(guī)模增長進(jìn)入瓶頸、市場競爭日益激烈的背景下,游戲行業(yè)正在經(jīng)歷一場深刻的轉(zhuǎn)型。未來,游戲公司需要進(jìn)一步提升精品化水平,以適應(yīng)市場的變化和用戶需求的提升。在這一過程中,“先畫靶子后射箭”的戰(zhàn)略思考將繼續(xù)發(fā)揮關(guān)鍵作用,引領(lǐng)游戲行業(yè)邁向新的高度。

二是平臺(tái)國產(chǎn)化或?yàn)殚L遠(yuǎn)發(fā)展之基。

在中國游戲產(chǎn)業(yè)的快速發(fā)展背景下,國產(chǎn)端游的崛起展示了中國游戲開發(fā)者的巨大潛力。然而,隨著市場的不斷擴(kuò)張和競爭加劇,游戲開發(fā)者們逐漸意識到,僅僅依賴傳統(tǒng)的游戲平臺(tái)分成模式,難以滿足未來發(fā)展的需求。構(gòu)建自有平臺(tái),通過整合內(nèi)容與分發(fā)渠道,成為提升盈利能力和增強(qiáng)市場競爭力的關(guān)鍵策略。全球領(lǐng)先的游戲平臺(tái)如Steam、PlayStation等,通常采用開發(fā)者獲得70%銷售收入、平臺(tái)抽成30%的分成模式。這種模式為開發(fā)者提供了進(jìn)入國際市場的便捷渠道,同時(shí)建立了龐大的用戶社區(qū),極大地提高了游戲的曝光度和銷量。例如,Steam憑借其龐大的用戶基礎(chǔ)和開放的市場環(huán)境,每年為游戲開發(fā)者創(chuàng)造數(shù)十億美元的收入。數(shù)據(jù)顯示,2023年,Steam平臺(tái)的月活數(shù)量或已達(dá)到1.5億規(guī)模。

相比之下,國內(nèi)的游戲平臺(tái)在國際市場的滲透力和用戶基礎(chǔ)方面仍有很大差距。盡管WeGame等國產(chǎn)游戲平臺(tái)在國內(nèi)市場占據(jù)了一定份額,并提供了更高的開發(fā)者分成比例,但這些平臺(tái)在全球市場的影響力與推廣能力方面,仍無法與Steam等國際巨頭媲美。國產(chǎn)游戲公司在面對平臺(tái)建設(shè)時(shí),通常有兩種主要策略可供選擇,一是大而全的平臺(tái)如Steam,意在覆蓋廣泛的游戲類型和用戶群體,提供一個(gè)全面的游戲生態(tài)系統(tǒng)。然而,在中國市場,由于政策監(jiān)管和審核機(jī)制的特殊性,建立這樣一個(gè)大而全的平臺(tái)會(huì)面臨更多的挑戰(zhàn)和限制。廣泛的內(nèi)容審核和政策合規(guī)要求可能限制平臺(tái)上的游戲種類和開發(fā)者的創(chuàng)新空間。二是小而美的平臺(tái),這類平臺(tái)更注重精品化運(yùn)營,游戲開發(fā)者通常只運(yùn)營自己開發(fā)的游戲,并致力于提供高質(zhì)量、專注于特定用戶群體的游戲體驗(yàn)。這類平臺(tái)強(qiáng)調(diào)游戲內(nèi)容的精致化,通過提供深度的用戶體驗(yàn)和高黏性的社區(qū)互動(dòng),來吸引并留住玩家。成功的案例包括暴雪娛樂的戰(zhàn)網(wǎng)(Battle.net),這個(gè)平臺(tái)不僅整合了暴雪旗下的多個(gè)經(jīng)典游戲,還通過跨游戲的聯(lián)動(dòng)和持續(xù)的內(nèi)容更新,建立了一個(gè)高度忠誠的用戶群體,降低了對外部平臺(tái)的依賴。

圖5:不同游戲平臺(tái)的分成模式

資料來源:公開資料整理,招商銀行研究院

通過自建平臺(tái),游戲公司不僅可以有效控制分發(fā)渠道,還能夠更好地整合內(nèi)容與平臺(tái),實(shí)現(xiàn)盈利最大化。自有平臺(tái)還提供了更大的靈活性,使得游戲公司在面對市場變化時(shí)能夠迅速調(diào)整策略,確保長期競爭力。隨著中國游戲市場的進(jìn)一步發(fā)展,如何在大而全與小而美之間找到平衡,將成為游戲公司平臺(tái)建設(shè)的重要考量。未來,國產(chǎn)游戲公司可能會(huì)在不同的市場環(huán)境下,根據(jù)自身的產(chǎn)品特性和用戶需求,選擇合適的平臺(tái)發(fā)展策略,進(jìn)一步推動(dòng)中國游戲產(chǎn)業(yè)的發(fā)展。

三是通過單機(jī)打造成功IP,網(wǎng)絡(luò)化成就長效營收。

在當(dāng)前的游戲市場背景下,用戶規(guī)模已經(jīng)趨于飽和,增長速度放緩,過去的爆發(fā)式增長時(shí)代已成為歷史。隨著市場擴(kuò)張速度的放緩,在新型游戲形態(tài)尚未創(chuàng)造出爆點(diǎn)的情況下,行業(yè)整體增速主要依賴于用戶付費(fèi)增長的支撐。近十年來,除2018年和2022年因版號停發(fā)、新品上線較少導(dǎo)致人均付費(fèi)下降外,整體人均付費(fèi)增長迅速。這得益于生活水平的提高、娛樂需求的增加,以及游戲行業(yè)生態(tài)的繁榮和市場教育的深化。同時(shí),較長的游戲生命周期也提升了用戶黏性,使用戶持續(xù)付費(fèi)。預(yù)計(jì)到2025年,用戶的人均游戲付費(fèi)將達(dá)到495元以上,在這一背景下,不同類型的游戲逐步形成了各自獨(dú)特的盈利模式,這些模式不僅反映了市場的多樣性,也決定了各類游戲在競爭中的生存之道。隨著市場的不斷演變,游戲開發(fā)者在設(shè)計(jì)和推廣游戲時(shí),越來越重視盈利模式的選擇,以確保能夠?qū)崿F(xiàn)長期的可持續(xù)發(fā)展。

手游作為市場中最活躍的領(lǐng)域,通過頻繁的小額支付,能夠在短時(shí)間內(nèi)積累大量收入。例如,《王者榮耀》和《原神》依靠其豐富的皮膚系統(tǒng)和多樣化的內(nèi)購項(xiàng)目,成功吸引了大量玩家的持續(xù)投入。端游則分為網(wǎng)絡(luò)游戲和單機(jī)游戲兩大類,各自的盈利模式具有不同的特點(diǎn)。網(wǎng)絡(luò)游戲通常通過出售時(shí)間卡、訂閱服務(wù)、以及各種游戲內(nèi)道具和裝備來持續(xù)獲取收入。例如,《魔獸世界》依賴于玩家的長期參與和持續(xù)付費(fèi),保持了穩(wěn)定的長期收益。另一方面,單機(jī)游戲通過高質(zhì)量的制作和深度的故事情節(jié),能夠吸引大量玩家在短時(shí)間內(nèi)購買游戲。像《黑神話:悟空》這樣的單機(jī)游戲,往往通過一次性銷售獲得初期收入,并通過后續(xù)的擴(kuò)展包(DLC)增加游戲的生命周期和盈利能力。

然而,隨著市場的逐漸成熟,游戲開發(fā)者們也在探索更多的盈利模式和戰(zhàn)略布局。例如,通過成功的單機(jī)游戲建立強(qiáng)大的IP基礎(chǔ),進(jìn)而開發(fā)同IP的網(wǎng)絡(luò)游戲或其他形式的娛樂產(chǎn)品,成為一種有效的戰(zhàn)略路徑。暴雪娛樂的《魔獸爭霸》系列通過這種策略,成功推動(dòng)了《魔獸世界》的巨大成功,并形成了長期穩(wěn)定的營收。游戲科學(xué)未來也可以借鑒這一模式,憑借現(xiàn)有的單機(jī)游戲的成功,打造IP信譽(yù),未來依托IP推出更具長期價(jià)值的網(wǎng)絡(luò)游戲產(chǎn)品,從而獲得更加穩(wěn)定可持續(xù)的營收回報(bào)。總體來看,隨著用戶規(guī)模增長進(jìn)入瓶頸期,市場競爭日益激烈,游戲行業(yè)正在經(jīng)歷一場深刻的轉(zhuǎn)型。在未來,如何通過創(chuàng)新的盈利模式、延續(xù)IP的生命力,并適應(yīng)市場的變化,將成為游戲公司實(shí)現(xiàn)長期可持續(xù)發(fā)展的關(guān)鍵。

《新財(cái)富》雜志于2001年3月創(chuàng)刊,專注資本市場深耕細(xì)作,“新財(cái)富最佳分析師”“新財(cái)富金牌董秘”“新財(cái)富500富人”“新財(cái)富最佳投顧”“新財(cái)富最佳投行”等權(quán)威專業(yè)評選和《德隆系》《明天帝國》《收割者》等經(jīng)典研究案例影響深遠(yuǎn)。

新財(cái)富雜志社旗下主要新媒體平臺(tái)包括:新財(cái)富雜志微博、新財(cái)富雜志公眾號、新財(cái)富雜志視頻號。

地址:深圳福田區(qū)華富街道蓮花一村社區(qū)皇崗路5001號深業(yè)上城T1棟59樓