證券時報網

吳曉輝

2024-10-18 18:00

近日股市表現(xiàn)強勁,權益類銀行理財產品也出現(xiàn)大漲!

睿智新虹理財研究院數(shù)據(jù)顯示,近一月股市大漲期間,權益類銀行理財產品平均收益率接近25%,收益率最高的理財產品大賺47%,相比大盤指數(shù)表現(xiàn)也毫不遜色。

業(yè)內人士表示,雖然權益類銀行理財產品在投資業(yè)績上呈現(xiàn)出了爆發(fā)力,但由于規(guī)模偏小、產品數(shù)量不多,客戶風險偏好較低等因素,理財公司布局權益類理財產品還面臨不少痛點。

但業(yè)內人士也提到,作為大型資管機構,理財公司需要在固收、權益等各類資產上展現(xiàn)出優(yōu)秀的配置能力和資產管理能力,加速布局權益類業(yè)務成為必選項。

面對權益類銀行理財產品短期大漲,業(yè)內人士也建議投資者要緊跟市場動態(tài),了解底層資產,不要追逐短期過高收益,做好理性投資、價值投資和長期投資。

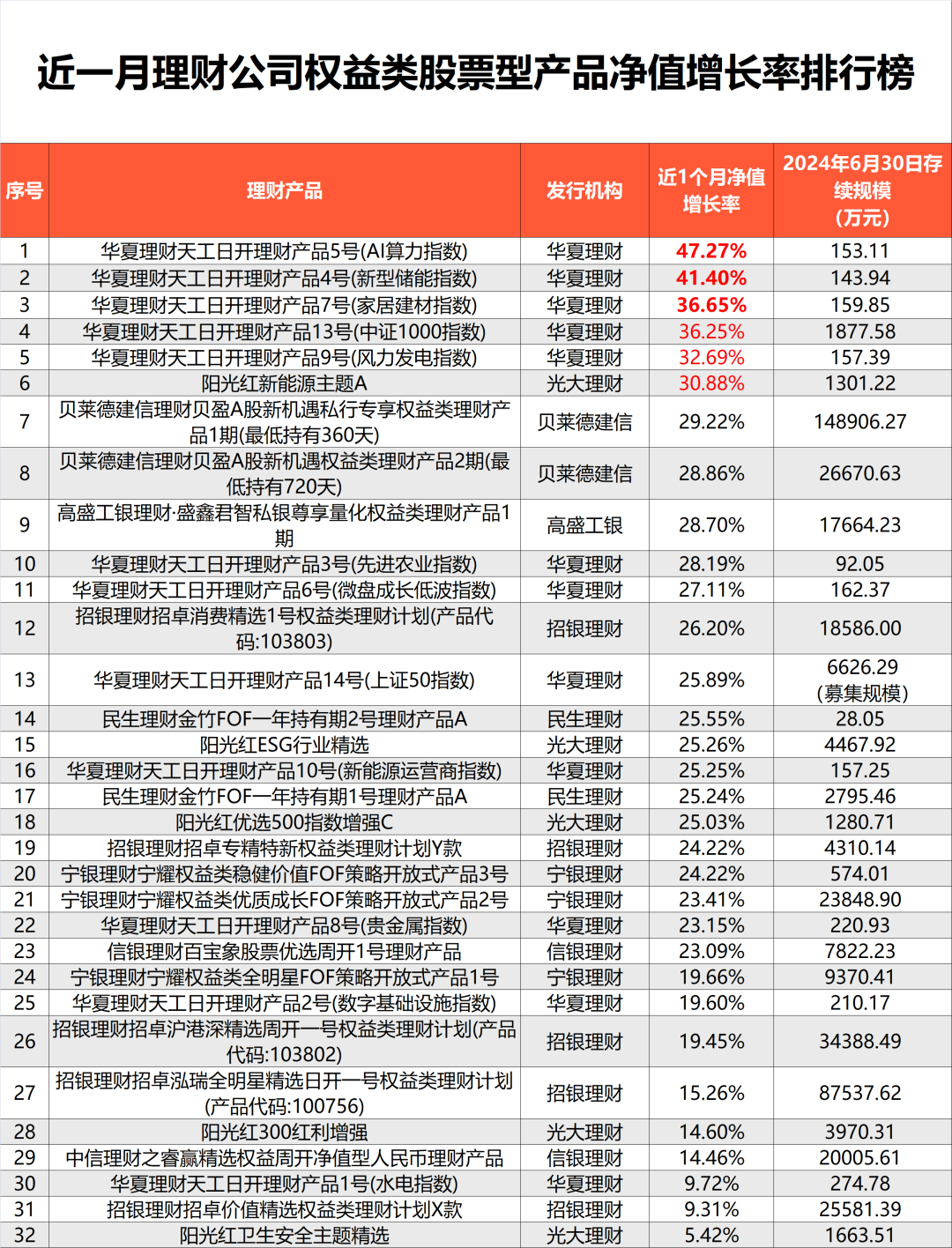

銀行理財狂飆!近1月最高大賺47%

睿智新虹理財研究院統(tǒng)計顯示,截至10月8日,32只權益類銀行理財產品近1個月(2024 年9月9日—10月8日)凈值增長率平均值為24.72%。

其中,主動型產品凈值增長率平均值為21.74%,被動指數(shù)型產品凈值增長率平均值為 29.09%。

從具體產品看,華夏理財天工日開理財產品5號(AI算力指數(shù))收益率最高,單月大漲47.27%,在權益類銀行理財產品中位居榜首。另外,華夏理財天工日開理財產品4號(新型儲能指數(shù))、光大理財旗下陽光紅新能源主題A等多只產品,近一月凈值增長率都超過了30%。

不過,睿智新虹理財研究院認為,基于合理規(guī)模之上的產品業(yè)績排名更有意義。

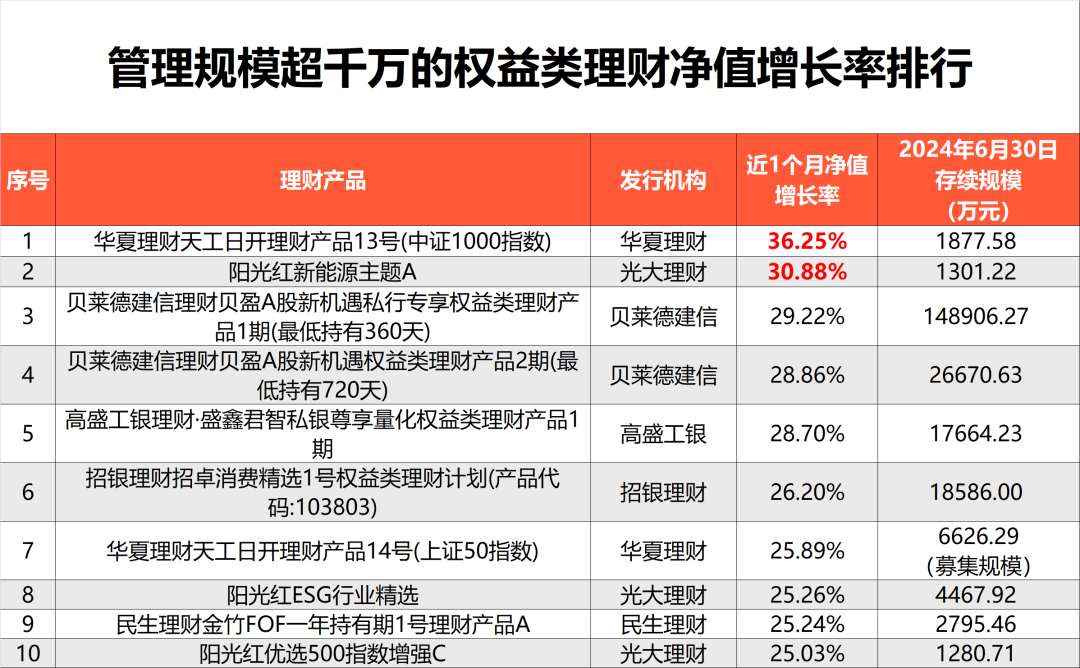

從不同產品規(guī)模的投資業(yè)績來看,今年二季末規(guī)模大于1000萬元的權益類理財產品中,凈值增長率最高的是華夏理財天工日開理財產品13號(中證1000指數(shù)),凈值增長率為36.25%,在偏大規(guī)模的理財產品中,收益率位居榜首。

另外,光大理財陽光紅新能源主題A,凈值增長率為30.88%;貝萊德建信理財貝盈A股新機遇私行專享權益類理財產品1期(最低持有360天),凈值增長率為29.22%。

貝萊德建信理財貝盈A股新機遇權益類理財產品2期(最低持有720天),以及高盛工銀理財·盛鑫君智私銀尊享量化權益類理財產品1期,兩只產品凈值增長率也都超過了28%,展現(xiàn)了不俗的賺錢效應。

針對投資業(yè)績排名需要考慮產品的不同規(guī)模,睿智新虹理財研究院認為,一是不同規(guī)模的理財產品,管理難度不同;二是不同的產品規(guī)模對投資者實際進行該產品投資的可行性有不同影響,對業(yè)績的可持續(xù)性也有較大影響。

權益類理財整體規(guī)模偏低

雖然業(yè)績飆升,但從管理規(guī)模看,權益類理財產品整體呈現(xiàn)管理規(guī)模偏小的情況。

睿智新虹理財研究院數(shù)據(jù)顯示,目前32只權益類銀行理財產品平均管理規(guī)模為1.41億元。其中,規(guī)模過億元的產品只有9只,占比28%;規(guī)模低于1億元的多達23只,占比72%;而規(guī)模不及1000萬元的也有12只,占比38%。

談及這種現(xiàn)象,普益標準研究員楊劍超表示,長期以來,銀行理財在資產配置上重固收輕權益,絕大多數(shù)客戶也將銀行理財當成低風險的產品。客戶若想購買偏權益類的產品,通常傾向于轉投公募基金。在當前的市場行情下,理財公司想要加快布局權益市場較為困難。

中郵理財權益部相關負責人也坦言,理財公司布局含權類理財產品的痛點很明顯:一是投資者風險偏好較低。投資者對理財?shù)挠∠蟠蠖纪A粼诖婵钐娲a品,對凈值波動的容忍度較低,保本觀念仍未完全扭轉,需要長期的投資者教育工作;二是絕對收益的權益投資體系尚不完備。這是由理財公司從銀行資管轉型而來的歷史決定的,理財公司普遍在獨立后才開始搭建權益投研團隊,相對公募、保險、證券競爭優(yōu)勢不明顯。

但該負責人也提到,理財公司相對其他資管機構的優(yōu)勢主要在于兩點:一是強大的渠道端。母行渠道先天的優(yōu)勢和協(xié)同溝通機制讓理財公司在渠道推廣上具有相對優(yōu)勢;二是體量優(yōu)勢,銀行理財公司產品線多元,權益類投資作為成長和創(chuàng)新方向可以容忍一定的培育期。

“目前理財公司存量資管規(guī)模較大且相對穩(wěn)定,同時積累了較多的合作機構資源和策略,這些能夠為提升權益管理能力提供各方面的經驗和支持。而且目前整體權益占比較低,配置權益資產的波動率可適配客戶偏好。”該負責人稱。

濟安金信基金評價中心主任王鐵牛也認同上述觀點,并認為理財公司布局含權類理財產品,優(yōu)勢在于投資者對于銀行體系理財產品信任度較高,同時,理財產品具備銀行渠道推廣的先天優(yōu)勢。

“權益團隊建設需要一個過程,這使得銀行理財公司在管理權益類資產時也面臨較大挑戰(zhàn)。另外,銀行理財產品的投資者通常對高波動性產品接受度不高,理財公司在設計含權產品時需要平衡收益和風險,以滿足投資者的需求。”王鐵牛稱。

加速布局權益類業(yè)務成為必選項

從產品類型看,32 只權益類銀行理財產品中,凈值增長率最高的3只產品均為被動指數(shù)類產品,投資資產主要為跟蹤指數(shù)標的的成份股。三只產品雖然凈值增長率突出,但它們今年二季度末規(guī)模并不大,均低于200萬元。

從持倉組合來看,截至二季末三只產品穿透后的權益類資產占比均在 90%以上,其第一大重倉股分別為寒武紀、國電南瑞、顧家家居。

榜單中規(guī)模超1億元的有9只,其中貝萊德建信理財貝盈 A 股新機遇私行專享權益類理財產品1期(最低持有360天)規(guī)模最大,二季末規(guī)模近15億元。

據(jù)2024年二季度報告數(shù)據(jù)顯示,其權益類資產占比94.28%,前五大重倉股包括貴州茅臺、招商銀行、美的集團、五糧液、格力電器等。

在股市賺錢效應下,加速布局權益類業(yè)務成為必選項。但理財公司整體追求穩(wěn)健和絕對收益目標,權益類投資與之如何相容,成為一個重要的課題。

中郵理財權益部相關負責人表示,理財作為全能型的資管機構,布局權益類產品是必然的趨勢和方向,市場的階段性表現(xiàn)不會影響行業(yè)整體的發(fā)展目標。

該負責人分析,一方面,權益作為長期能夠跑贏通脹的資產,投資者對權益的需求是一直存在的。因此,理財公司作為大型資管機構,權益是必須布局并不斷提升管理能力的資產類別。

另一方面,理財公司目標是成長為全球領先的資管機構,那么在各個資產上必須具備優(yōu)秀的配置能力,而權益是最重要的資產類別之一。特別是目前在國內衍生品等市場規(guī)模相對不大,權益與固收是最大的兩類資產,是長期配置上不可或缺的。因此,權益市場將是持續(xù)投入研究資源,提升客戶回報的領域。

王鐵牛也建議,考慮到銀行理財?shù)目蛻麸L險偏好相對較低,同時市場依然波動較大,銀行理財公司在布局權益類產品時,可以優(yōu)先考慮靈活配置、“固收+”、中性策略等投資策略,伴隨著A股市場穩(wěn)定,以及權益管理經驗累積,再增加風險波動較大類型產品的布局。