證券時報

2024-10-31 16:01

日前,數(shù)碼評測平臺Zealer的創(chuàng)始人王自如再被強制執(zhí)行。

天眼查信息顯示,因未按執(zhí)行通知書指定的期間履行生效法律文書確定的給付義務,8月9日,深圳市南山區(qū)人民法院對王自如出具了《限制消費令》,限制其高消費。值得注意的是,該案申請執(zhí)行人為上海曙暉創(chuàng)業(yè)投資中心(有限合伙),其正是廣東瑾如云海(集團)有限公司(Zealer運營公司)的投資方。盡管法院沒有公布限制其高消的具體原因,但有業(yè)內人士根據(jù)多方信息認為,其大概率是與當下很多創(chuàng)業(yè)者一樣,觸發(fā)了回購對賭條款。

曾獲多家知名機構投資

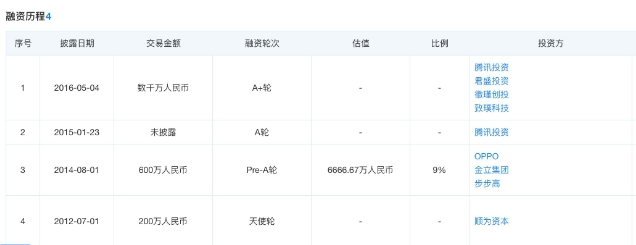

公開信息顯示,王自如是Zealer創(chuàng)始人及CEO,后從Zealer退出,加入格力。Zealer的運營主體是廣東瑾如云海(集團)有限公司,成立于2012年,是一家做數(shù)碼評測的平臺。生于移動互聯(lián)網(wǎng)時代,Zealer便在巨大的時代紅利下獲得眾多資本的青睞。2012年至2016年間,Zealer曾完成4輪融資,雷軍旗下的順為資本、OPPO、金立手機、步步高、騰訊投資等知名產業(yè)資本都曾入局其中。

其中,順為資本于2017年便退出了該項目,如今其背后的VC機構股東僅剩下上海曙暉創(chuàng)業(yè)投資中心(有限合伙)、深圳君盛磐石投資企業(yè)(有限合伙)、深圳市福永云創(chuàng)業(yè)投資合伙企業(yè)(有限合伙),以及深圳市利通產業(yè)投資基金有限公司這4家。

而上海曙暉創(chuàng)業(yè)投資中心(有限合伙)正是此次案件的申請執(zhí)行人。執(zhí)中Zerone顯示,上海曙暉創(chuàng)業(yè)投資中心(有限合伙)僅投資了Zealer這一個項目,因此該基金是一只專項基金。

王自如已不是第一次成為被執(zhí)行人,天眼查顯示,去年6月和今年1月,他兩度被法院立案,成為被執(zhí)行人。其中,今年1月,王自如被深圳南山區(qū)人民法院強制執(zhí)行3383萬余元。而根據(jù)深圳南山人民法院限制消費令顯示,系“上海曙暉創(chuàng)業(yè)投資中心(有限合伙)相關糾紛”。因此,業(yè)內揣測,王自如此次與上海曙暉創(chuàng)業(yè)投資中心(有限合伙)的糾紛,正是觸發(fā)了回購對賭條款,卻又未能進行回購。

律師建議設置“觀察期條款”

現(xiàn)有王自如,前有羅永浩,即便是明星創(chuàng)業(yè)者,也難以逃脫當下創(chuàng)業(yè)者回購股權的“魔咒”。

就在近期,國內頭部VC機構深創(chuàng)投密集向被投企業(yè)發(fā)起回購訴訟在一級市場引發(fā)較大關注。

簽訂回購條款/對賭協(xié)議是近些年創(chuàng)業(yè)企業(yè)在一級市場融資中的“必選項”,企業(yè)在與投資方的約定時間內,未能達到業(yè)績指標,或未能在約定時間內IPO(上市)則需回購投資方手中的股權。隨著近兩年經(jīng)濟步入下行周期、資本市場暫緩IPO或提高IPO門檻,許多創(chuàng)新企業(yè)都未能實現(xiàn)當初與投資人約定的業(yè)績指標和上市進程,而面臨回購股權的生死考驗。

國浩律師(上海)事務所合伙人律師孫維平在接受證券時報記者采訪時表示,當企業(yè)未能在約定期限內完成合格IPO觸發(fā)回購權條款時,即便投資方發(fā)起訴訟,也往往面臨回購權執(zhí)行的難題。

他分析,一方面,各輪投資方中有任何一家要求回購,都會引起其他投資方的追隨,很可能導致眾多投資方同時要求回購的情況,被投企業(yè)和大股東的現(xiàn)金流很可能捉襟見肘,無力支付回購價款;另一方面,目前完成IPO申報的大多數(shù)企業(yè)會在申報前與全部投資方就股東特殊權利條款進行自始無效、不可撤銷的終止,這直接導致企業(yè)IPO失敗后投資方主張恢復回購權條款缺乏支撐,被投企業(yè)與投資方陷入潛在糾紛的窘境。

“目前以回購權為代表性條款的一級市場股權投資機制過度依賴項目在可預見期限內的IPO退出,這反映了一級市場股權投資的投機傾向。”孫維平認為,短期內追求IPO退出的投資邏輯不僅加劇了投資項目風險,也不利于培養(yǎng)投資方對于企業(yè)長期價值的關注,與“耐心資本”的理念背道而馳。

孫維平建議,投資方與企業(yè)方可協(xié)商設定一個觀察期,允許投資方在觀察期內進行追蹤觀察,例如,各方可在投資協(xié)議中約定,投資完成交割后的12個月為觀察期,投資方有權在觀察期內要求被投企業(yè)就觀察事項提供證明材料、列席被投企業(yè)董事會/經(jīng)營會議、安排第三方機構對被投企業(yè)進行追蹤盡調等。觀察期后的一定期限內,投資方就觀察事項進行驗收,驗收不通過的,則投資方享有回購權。如被投企業(yè)不能配合追蹤觀察正常進行的,則視同觀察事項驗收不通過,投資方有權要求回購。觀察期的期限以6個月到36個月為宜,如果觀察期約定過長,不僅影響被投企業(yè)的IPO申報,也會降低觀察期條款的有效性。

他認為,觀察期條款有望在強化投后管理、激發(fā)投資活躍度和提高投資質量上發(fā)揮作用。

校對:廖勝超