證券時報網(wǎng)

程丹

2024-09-21 07:44

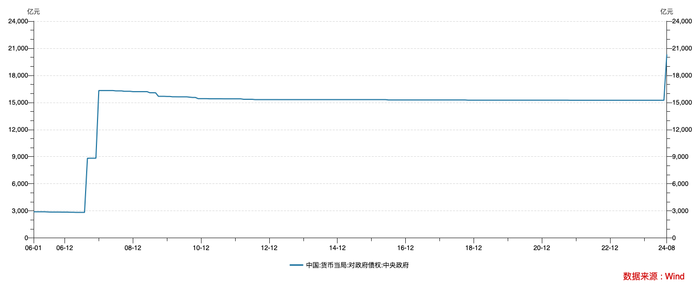

央行最新公布的貨幣當局資產(chǎn)負債表顯示,8月末央行對中央政府債權余額為2.03萬億元,相比7月末增加5070億元。這是2008年后,該科目時隔16年重回增長軌道。

目前中國央行對政府債權全部是對中央政府的債權,即央行僅持有國債。從歷史走勢上看,對政府債權科目的大規(guī)模變動是在2007年,這和當時國內(nèi)發(fā)行特別國債有關。此后央行對中央政府債權總體呈現(xiàn)穩(wěn)定甚至略有下降的態(tài)勢,直到今年8月重回增長,且增幅較大。

這和央行8月在市場上買賣國債有關。8月30日,央行公告稱,為貫徹落實中央金融工作會議相關要求,2024年8月人民銀行開展了公開市場國債買賣操作,向部分公開市場業(yè)務一級交易商買入短期限國債并賣出長期限國債,全月凈買入債券面值為1000億元。

為何凈買入1000億元國債,但央行對中央政府債權余額卻增加了5000多億元?

界面新聞記者采訪業(yè)內(nèi)人士了解到,可能是央行賣出的長債主要來源于央行借入(不計入對中央政府債權科目),而買入的短債等于或大于5070億元,由此導致“對中央政府債權”科目在8月增加5070億元。

具體來看,如果8月央行賣出的國債全部為借入的長債,那么央行當月買入的短債規(guī)模將是5070億元,對應賣出長債規(guī)模為4070億元(均為借入);如果賣出的長債有“03國債14”(“03國債14”計入對中央政府債權科目),那么央行買入的短債規(guī)模將高于5070億元。

業(yè)內(nèi)人士認為,考慮到央行持有的國債主要是此前注資中投的特別國債,期限相對較短且容易辨識,央行賣出的長期國債可能主要來源于央行借入的國債。

7月5日,央行表示,已經(jīng)與幾家主要金融機構簽訂了債券借入?yún)f(xié)議,當時已簽協(xié)議的金融機構可供出借的中長期國債有數(shù)千億元。央行將采用無固定期限、信用方式借入國債,且將視債券市場運行情況,持續(xù)借入并賣出國債。

從央行資產(chǎn)負債表看,7月末央行持倉的國債余額為1.52萬億元。結合其他公開信息看,央行持倉個券明細主要是17特別國債01(4000億元,于8月29日到期)、17特別國債02(2000億元,剩余期限3年)和22特別國債(7500億元,剩余期限1.28年)以及“03國債14”(1663.57億元,剩余期限9.4年)。

從持倉看,央行持有的長債主要是“03國債14”。8月30日,中國貨幣網(wǎng)公告稱,2003年轉換國債(“03國債14”)即日起開始在銀行間債券市場交易流通。由此看,8月央行確實可能賣出“03國債14”。

8月央行還對到期的“17特別國債01”進行續(xù)作。央行8月29日公告稱,當日人民銀行以數(shù)量招標方式進行了公開市場業(yè)務現(xiàn)券買斷交易,從公開市場業(yè)務一級交易商買入4000億元特別國債,其中“24續(xù)作特別國債01”買入3000億元,“24續(xù)作特別國債02”買入1000億元。期限分別為10年、15年,價格均為100元。

同日財政部公告稱,完成4000億元特別國債的發(fā)行。第一期、第二期期限分別為10年、15年,發(fā)行面值分別為3000億元、1000億元,票面利率分別為2.17%、2.25%。兩期國債在全國銀行間債券市場面向境內(nèi)有關銀行定向發(fā)行。

值得注意的是,前述特別國債是對到期特別國債(最早始于注資中投的特別國債)的續(xù)作,且依舊使用“財政向銀行發(fā)行,央行向銀行購買”的模式,因此不會對央行資產(chǎn)負債表產(chǎn)生影響,也不影響央行對中央政府債權余額。簡單而言,4000億特別國債到期后,央行又買入了4000億特別國債,此項操作后央行對中央政府債權余額不變。

央行貨幣政策司司長鄒瀾9月5日在國新辦發(fā)布會上表示,央行買賣國債主要定位于基礎貨幣投放和流動性管理,既可買入也可賣出,并通過與其他工具靈活搭配,提升短中長期流動性管理的科學性和精準性。

從8月份來看,央行全月凈買入國債債券面值為1000億元,意味著央行向市場凈投放1000億元流動性。而8月央行開展3000億元MLF操作,而當月MLF到期4010億元,MLF凈回籠1010億元。

上述操作意味著央行通過國債凈買入投放的流動性和MLF凈回籠的規(guī)模大體相當,中長期流動性保持了平穩(wěn)。考慮到今年后續(xù)MLF到期量較大(9-12月MLF到期量分別為5910億元、7890億元、14500億元、14500億元),市場認為央行或仍將通過國債凈買入替換部分到期MLF。

從公開信息看,央行9月份仍在賣出長債。9月5日起,“24續(xù)作特國01”和“24續(xù)作特國02”開始在二級市場上有賣盤報價甚至是成交。據(jù)此可以推測,央行已向部分一級交易商開始賣出長債。但買入國債的信息尚不清晰。

華創(chuàng)固收首席分析師周冠南表示,央行開啟國債買賣操作,短期或維持凈買入的狀態(tài),除了補充基礎貨幣的管理工具外,“對中央政府債權”科目規(guī)模的擴張,一定程度上有助于提升央行資產(chǎn)安全性和流動性。