數(shù)據(jù)寶

梁謙剛

2024-09-26 12:25

證券時報記者 孫璐璐 賀覺淵

昨日舉行的國新辦新聞發(fā)布會,亮點紛呈。正如中國人民銀行行長潘功勝9月23日在“預(yù)告”中所提的“加大貨幣政策調(diào)控強(qiáng)度,提高貨幣政策調(diào)控精準(zhǔn)性”,此次發(fā)布會宣布了多項總量與結(jié)構(gòu)性貨幣政策推出在即。其中,僅房地產(chǎn)領(lǐng)域相關(guān)的金融支持政策就有五項,居民家庭和企業(yè)的惠及面更廣了。

新政惠及家庭5000萬戶

具體來看,房地產(chǎn)領(lǐng)域相關(guān)的五項金融支持政策分別為:

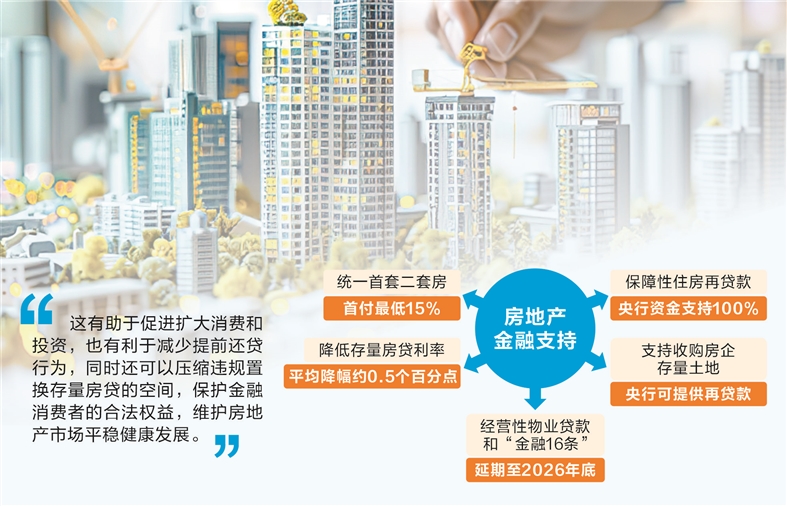

一是降低存量房貸利率,引導(dǎo)商業(yè)銀行將存量房貸利率降至新發(fā)放房貸利率附近,預(yù)計平均降幅在0.5個百分點左右。

二是統(tǒng)一全國層面首套房和二套房的房貸最低首付比例至15%。

三是在今年5月央行創(chuàng)設(shè)的3000億元保障性住房再貸款中,將央行資金支持比例由60%提高至100%,增強(qiáng)對銀行、收購主體的市場化激勵。

四是將年底前到期的經(jīng)營性物業(yè)貸款和“金融16條”這兩項政策文件延期到2026年底。

五是支持收購房企存量土地,在將部分地方政府專項債券用于土地儲備的基礎(chǔ)上,研究允許政策性銀行、商業(yè)銀行貸款支持有條件的企業(yè)市場化收購房企土地,必要時也可由央行提供再貸款支持。

上述新政中,降低存量房貸利率在此前就持續(xù)引發(fā)市場關(guān)注和熱議。去年央行已推動商業(yè)銀行有序調(diào)降過一輪存量房貸利率,彼時政策促使超過23萬億元的存量房貸利率下調(diào),平均降幅0.73個百分點,每年減少借款人利息支出約1700億元。相較之下,此次新一輪存量房貸利率調(diào)降的平均降幅為0.5個百分點。潘功勝預(yù)計,這一項政策將惠及5000萬戶家庭、1.5億人口,平均每年減少家庭的利息支出總數(shù)在1500億元左右。

潘功勝解釋,之所以預(yù)期平均降幅0.5個百分點,是因為存量房貸是在不同時期發(fā)放的,不同時期、不同地區(qū)、不同銀行,發(fā)放的存量房貸利率水平不一樣,預(yù)測下降的幅度是一個預(yù)期平均數(shù)。

“這有助于促進(jìn)擴(kuò)大消費(fèi)和投資,也有利于減少提前還貸行為,同時還可以壓縮違規(guī)置換存量房貸的空間,保護(hù)金融消費(fèi)者的合法權(quán)益,維護(hù)房地產(chǎn)市場平穩(wěn)健康發(fā)展。”潘功勝稱。

房地產(chǎn)支持力度再加大

另據(jù)介紹,近期央行將正式發(fā)布存量房貸利率調(diào)降相關(guān)文件,銀行也將花一定時間做必要的技術(shù)準(zhǔn)備。下一步央行將完善房貸定價機(jī)制,由銀行和借款人借貸雙方根據(jù)市場化原則自主協(xié)商、動態(tài)調(diào)整。

在統(tǒng)一房貸最低首付比例方面,央行的政策是全國層面的商業(yè)性個人住房貸款將不再區(qū)分首套、二套住房,最低首付比例統(tǒng)一為15%。不過,在此基礎(chǔ)上,各地可因城施策自主確定是否采取差別化的安排,并確定轄區(qū)內(nèi)最低首付比例下限;商業(yè)銀行再根據(jù)客戶風(fēng)險狀況和意愿,與客戶協(xié)商確定具體的首付比例水平。

值得注意的是,上述五項新政中有三項與盤活存量用地、緩解房企資金壓力有關(guān)。具體來看,一是房企存量融資展期、經(jīng)營性物業(yè)貸款等階段性政策,原本在今年年底到期,此次宣布延長兩年至2026年年底。二是3000億元保障性住房再貸款設(shè)立初衷是支持地方國有企業(yè)以合理價格收購已建成未出售的商品房,用作配售型或配租型保障性住房,是房地產(chǎn)市場去庫存的重要舉措。原來商業(yè)銀行放貸100億元,央行提供60億元低成本資金支持,現(xiàn)在改為央行提供100億元資金支持,有助于加快商品房去庫存進(jìn)程。三是研究允許政策性銀行、商業(yè)銀行貸款支持有條件的企業(yè)市場化收購房企土地,必要時央行提供再貸款支持,為房企資金鏈“輸血”。

國家金融監(jiān)督管理總局局長李云澤也表示,今年以來,金融機(jī)構(gòu)對房地產(chǎn)行業(yè)的支持力度不斷擴(kuò)大。截至8月末,房地產(chǎn)開發(fā)貸款較年初實現(xiàn)了正增長,扭轉(zhuǎn)了“房開貸”下滑的態(tài)勢;房地產(chǎn)的并購貸款和住房租賃貸款也分別增長14%、18%,為促進(jìn)房地產(chǎn)市場平穩(wěn)健康發(fā)展提供了有力的金融支持。

有效盤活居民消費(fèi)能力

對于此次出臺的新政,浙商證券首席經(jīng)濟(jì)學(xué)家李超表示,存量房貸利率調(diào)降更多屬于消費(fèi)政策,將直接降低居民每月付息壓力并有效盤活消費(fèi)能力。拉平首套、二套房最低首付比例,本質(zhì)是刺激潛在購房需求,通過降低購房門檻和初始資金需求,有助于刺激市場需求和提振房地產(chǎn)市場的活躍度,預(yù)計北上廣深等一線城市降利率和降首付的刺激作用會更大,而一線城市的樓市復(fù)蘇也將顯著帶動二三線城市的回暖,對穩(wěn)定房地產(chǎn)市場具有積極意義。

“此外,央行提高保障性住房再貸款中的資金支持比例至100%,意味著央行將提供更大力度的資金支持,有助于降低地方國有企業(yè)或相關(guān)機(jī)構(gòu)的融資成本,構(gòu)建更完善的住房保障體系。”李超說。

國信證券發(fā)布的研報預(yù)計,房地產(chǎn)投資風(fēng)險有望在政策支持下逐漸釋放,同時地產(chǎn)板塊的風(fēng)險緩釋利好保險資金的非標(biāo)融資,從而在一定程度上減輕險資的“資產(chǎn)荒”壓力。