券商中國

周樂

2024-08-22 22:56

量子點材料具有優(yōu)秀的光電性能,目前主要應(yīng)用在顯示領(lǐng)域。2015-2018年,量子點顯示技術(shù)進入消費市場,初期主要與LCD技術(shù)結(jié)合,可以大幅提升傳統(tǒng)LCD產(chǎn)品的色域等顯示性能。

我們認為,基于LCD在面板顯示領(lǐng)域的絕對優(yōu)勢地位,量子點膜在LCD中的光致發(fā)光應(yīng)用將在未來5年快速提升,更值得期待的“量子點+OLED”“量子點+Micro LED”以及量子點電致發(fā)光應(yīng)用,有望成為未來5-10年新的增長點。

除了顯示領(lǐng)域,量子點材料未來在光伏、生物醫(yī)藥、圖像傳感、量子計算等領(lǐng)域的應(yīng)用前景也值得期待。

來源:新財富雜志(ID:xcfplus)

作者:劉督(深圳市天使投資引導(dǎo)基金管理有限公司發(fā)展研究部研究總監(jiān))、劉湘寧(深圳市天使投資引導(dǎo)基金管理有限公司副總經(jīng)理)、謝作朋(深圳市天使投資引導(dǎo)基金管理有限公司投資二部投資總監(jiān))、毛研(香港中文大學(xué)(深圳)高等金融研究院)

當(dāng)日常使用的電視、電腦變得越來越輕薄、清晰、色彩豐富飽滿時,你是否會想到,這些進步離不開一項又一項的諾貝爾獎成果技術(shù):陰極射線、液晶、藍光LED,以及最新進入大眾視野的量子點?

2023年10月,三位學(xué)者因“發(fā)現(xiàn)和合成量子點”獲得諾貝爾化學(xué)獎。實際上,量子點被發(fā)現(xiàn)至今已有40年歷史,尺寸效應(yīng)特性使其成為具有廣泛應(yīng)用潛力的新型納米材料,近幾年首先在顯示領(lǐng)域開始成規(guī)模應(yīng)用。通過分析量子點在顯示領(lǐng)域的應(yīng)用情況及行業(yè)格局,進一步展望量子點在其他領(lǐng)域的未來應(yīng)用前景,有助于我們形成早期項目的投資邏輯。

01

量子點材料及其在顯示領(lǐng)域的應(yīng)用

迄今為止,顯示技術(shù)共經(jīng)歷了五代發(fā)展。

——CRT技術(shù)(陰極射線管)起源于上世紀(jì)20年代,應(yīng)用產(chǎn)品就是早年的“大肚子電視”,滿足了人們從黑白電視到彩色電視的顯示需求。

——PDP技術(shù)(等離子顯示)起始于60年代,是電視輕薄化早期技術(shù)路線之一。但由于CRT技術(shù)難以進一步提升電視的輕薄化與清晰度,PDP技術(shù)燒屏問題難以解決,其與CRT技術(shù)在2010年左右退出市場。

——興起于上世紀(jì)60年代的LCD(液晶顯示)是當(dāng)下主流顯示技術(shù),實現(xiàn)了低成本高質(zhì)量應(yīng)用。

——OLED和Micro LED技術(shù)發(fā)端于上世紀(jì)末期,目前價格仍然較高,主要用于高端消費市場。

——2015-2018年,量子點(quantum dot)顯示技術(shù)進入消費市場,初期主要與LCD技術(shù)結(jié)合,可以大幅提升傳統(tǒng)LCD產(chǎn)品的色域等顯示性能。

從材料上看,量子點材料具有優(yōu)秀的光電性能,目前主要應(yīng)用在顯示領(lǐng)域。量子點是把導(dǎo)帶電子、價帶空穴及激子在三個空間維度上束縛住的半導(dǎo)體納米結(jié)構(gòu),粒徑尺寸為1-10nm,大約是網(wǎng)球直徑的6000萬分之一。量子點具備優(yōu)異的光電性能,通過對其施加一定的電場或光壓,其會發(fā)出特定頻率的光,并且光的頻率會隨著量子點材料尺寸的增大而降低。也就是說,通過調(diào)節(jié)量子點材料尺寸,就可以控制其發(fā)出光的顏色,得到高質(zhì)量的純正單色光。基于此,量子點已應(yīng)用于顯示領(lǐng)域,相較于傳統(tǒng)LCD電視具有色域廣、顏色純、性能穩(wěn)定三大優(yōu)勢。此外,量子點材料在光伏、生物、傳感乃至量子計算等方面的應(yīng)用前景也值得期待。

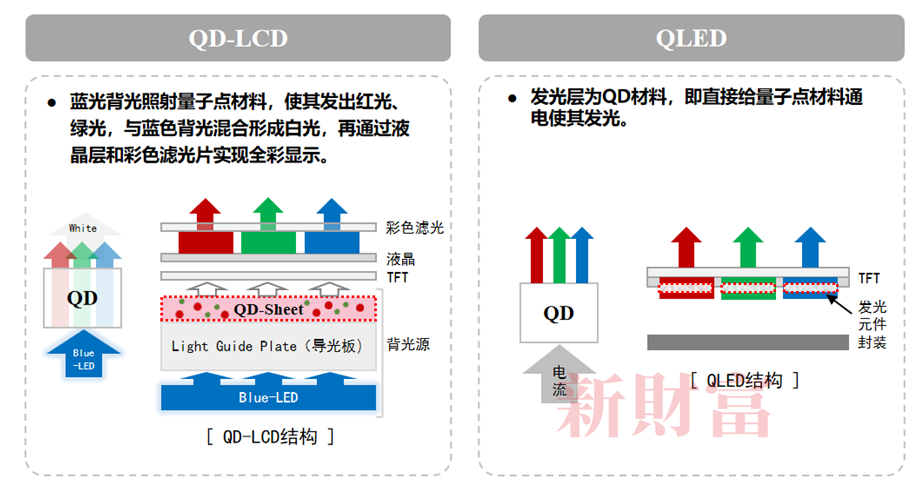

量子點材料光致發(fā)光應(yīng)用落地較快,電致發(fā)光應(yīng)用是未來方向。光致發(fā)光,即采用藍色背光源照射量子點材料,使其發(fā)出紅光、綠光,與藍色背光混合形成白光,再通過液晶層和彩色濾光片,實現(xiàn)全彩顯示(即QD-LCD)。不過,通過量子點光轉(zhuǎn)換膜之后的白光,在通過彩色濾光片形成紅、綠、藍三個子像素時,會發(fā)生光效損失。電致發(fā)光與已經(jīng)商業(yè)化的OLED類似,通過直接給量子點材料施加電壓使其發(fā)光,不需要背光源及彩色濾光膜,能夠減小產(chǎn)品厚度,并減少光效損失(即QLED)。目前,通過藍光背光照射量子點材料的光致發(fā)光技術(shù)路線已實現(xiàn)商業(yè)化應(yīng)用,但電致發(fā)光產(chǎn)品仍處于研發(fā)到商業(yè)化的過渡階段,在2024年國際消費類電子產(chǎn)品展覽會上,夏普與Nanosys展示了12.3英寸Nano LED電致發(fā)光量子點電視原型,這是未來應(yīng)用值得期待的方向。

圖:量子點光致發(fā)光、電致發(fā)光示意圖

資料來源:微信公眾號文章“諾貝爾概念-量子點,相關(guān)企業(yè)”

量子點膜能夠低成本、高質(zhì)量兼容LCD技術(shù)。作為全球面板顯示龍頭,三星于2017年發(fā)布了四款Q系列量子點電視,使用的就是LCD加量子點膜(QD-LCD)的技術(shù)方案。隨著量子點膜技術(shù)不斷成熟,其價格也由最初的100-150美元/平方米下降至目前的15-20美元/平方米。為進一步壓縮成本,也有量子點膜生產(chǎn)商嘗試推出量子點擴散板產(chǎn)品,但據(jù)部分面板廠商反饋,低濃度擴散板對色彩優(yōu)化作用有限,而高濃度擴散板技術(shù)仍不成熟,并且擴散板也會增加面板厚度,因此,量子點膜將成為低成本、高質(zhì)量兼容LCD的更優(yōu)解決方案。

那么,量子點顯示技術(shù)的生命周期會持久嗎?2017年至2023年底,全球顯示領(lǐng)域龍頭三星的量子點電視累計銷量達4400萬臺,其中2022年一年就售出了960萬臺,呈現(xiàn)加速增長的勢頭。國內(nèi)顯示領(lǐng)域頭部企業(yè)TCL、海信等也于2017年開始布局量子點電視,當(dāng)年中國量子點電視滲透率約1.5%,全年線下累計銷量近50萬臺,至2021年,中國量子點電視出貨量近300萬臺,其中,僅量子點膜材市場規(guī)模預(yù)計在2025年就將近百億元。顯然,量子點顯示技術(shù)正在快速普及。

表:量子點膜市場規(guī)模預(yù)測

數(shù)據(jù)來源:洛圖科技(RUNTO)、集邦咨詢(TrendForce)、Canalys、深天使

我們認為,基于LCD在面板顯示領(lǐng)域的絕對優(yōu)勢地位,量子點膜在LCD中的光致發(fā)光應(yīng)用將在未來5年快速提升,更值得期待的“量子點+OLED”“量子點+Micro LED”以及量子點電致發(fā)光應(yīng)用,有望成為未來5-10年新的增長點。

從LCD市場占有率來看,根據(jù)洛圖科技(RUNTO)數(shù)據(jù),2022年,全球顯示面板中LCD面板的出貨面積占93%,處于絕對優(yōu)勢地位,OLED面板占比僅6.8%。在電視領(lǐng)域,2022年LCD出貨面積占比更是高達96%。而OLED占比僅為0.2%-3%左右,Micro LED電視2022年全球出貨量則在2000臺左右。

從技術(shù)發(fā)展來看,LCD液晶顯示技術(shù)自上世紀(jì)60、70年代應(yīng)用至今已非常成熟,迭代出的Mini LED則縮小了傳統(tǒng)的LCD背光燈珠,實現(xiàn)了更加精細的動態(tài)分區(qū)控制,改善了傳統(tǒng)LCD屏幕的對比度,延續(xù)了LCD背光技術(shù)的生命周期。與LCD、Mini LED背光原理不同,OLED和Micro LED不需要背光,而是材料通電后直接發(fā)光,但目前均僅在中小尺寸領(lǐng)域有一定應(yīng)用,大尺寸產(chǎn)品生產(chǎn)成本居高不下。因此,“LCD+量子點膜”光致發(fā)光作為低成本并顯著提升顯示效果的解決方案,將在未來5年左右快速應(yīng)用。

隨著OLED、Micro LED技術(shù)進一步成熟,成本進一步降低,其與量子點膜結(jié)合(如QD-OLED)將形成第二增長曲線,進而延長量子點顯示生命周期。數(shù)據(jù)顯示,三星每月QD-OLED顯示面板產(chǎn)能約為3萬片左右,良率已提高至90%以上,2023年12月,三星宣布開始量產(chǎn)具有超高清分辨率的31.5英寸QD-OLED屏幕。直接點亮量子點的電致發(fā)光技術(shù)路線也非常具有想象力,被認為是可能與OLED、Micro LED直接競爭的自發(fā)光顯示技術(shù)路線。

圖:量子點在背光和自發(fā)光技術(shù)中的應(yīng)用

圖:量子點在背光和自發(fā)光技術(shù)中的應(yīng)用

02

量子點顯示行業(yè)格局及投資要點分析

國外量子點顯示相關(guān)企業(yè)多處于產(chǎn)業(yè)鏈上游,最具代表性的企業(yè)為Nanosys。

其于2001年成立,總部在美國硅谷,以量子點材料研發(fā)、生產(chǎn)、銷售為主,同時將量子點膜組件涉及技術(shù)許可授權(quán)給下游廠商。公開資料顯示,Nanosys年產(chǎn)量子點材料超過25噸,占全球90%以上市場份額。截至2023年9月,Nanosys累計募資2.68億美元。

Nanosys的成功可以歸結(jié)為三點。

首先是抓住核心需求卡位市場。Nanosys明確量子點在顯示領(lǐng)域解決的是色域提高的問題,因此在眾多材料中選擇了硒化鎘(CdSe)。誠然,鎘系材料存在毒性、環(huán)保問題,長遠來看可能會面臨應(yīng)用限制,但在當(dāng)前,仍占據(jù)市場主導(dǎo)地位。另一家量子點材料公司Nanoco很早便宣布以無鎘技術(shù)為主,但產(chǎn)品性能始終不及鎘系材料,導(dǎo)致其錯失了行業(yè)發(fā)展初期的卡位機會。

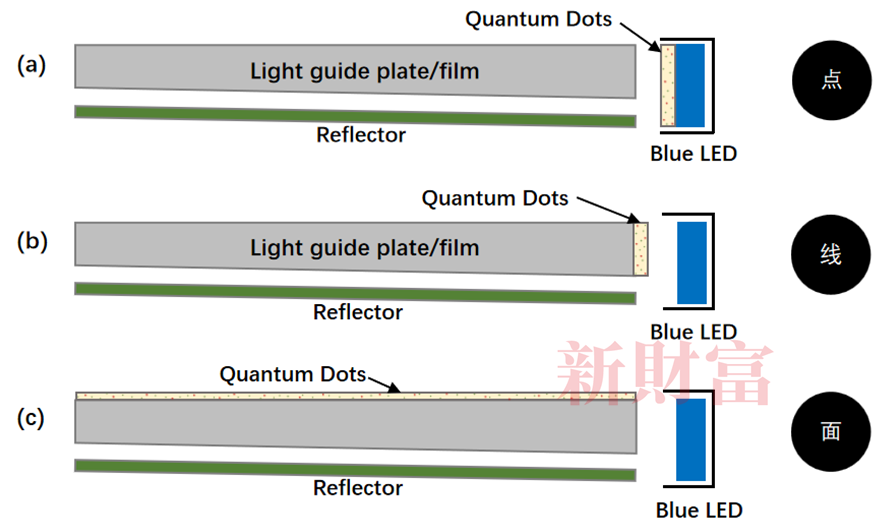

其次是靈活調(diào)整技術(shù)路線快速產(chǎn)業(yè)化。量子點最初的顯示應(yīng)用技術(shù)路線有三種,一是量子點直接取代熒光粉,二是量子點封進玻璃管中放在面板側(cè)邊,三是做成一張薄膜取代背光模組里頭的擴散片,從第一種到第三種路線的量子點消耗量逐級增多,但離光源的距離也越來越遠。上游材料公司QD Vision選取了第二種折中方案,但并不成功,主要原因是除了難封裝,還包括玻璃管量子點電視無法與窄邊框設(shè)計相容,需要另開治具,大大增加了面板企業(yè)生產(chǎn)轉(zhuǎn)換成本。2015-2016年間,三星、海信、TCL紛紛宣布放棄量子點管路線,改向量子點膜路線。相比之下,Nanosys早在2008年就嘗試量子點管路線,比QD Vision早5年,但很快發(fā)現(xiàn)該技術(shù)路線水氧阻隔難做、良率低、量產(chǎn)難等問題,于是及時轉(zhuǎn)換技術(shù)路線,在2010年與3M公司合作開發(fā)了量子點膜。雖然初期成本較高,但后期不斷壓縮成本,相比最初的千元每平米下降了80%以上。

圖:量子點的三種顯示應(yīng)用技術(shù)路線

第三是“核心材料+技術(shù)許可”模式支撐高毛利。目前難以從公開信息獲得Nanosys的毛利水平,但根據(jù)行業(yè)整體情況,Nanosys作為上游核心材料供應(yīng)商,毛利率預(yù)估能達到75%。Nanosys頒布和在審的專利共超過750件,其開發(fā)的“三明治”量子點膜結(jié)構(gòu)更是成為下游應(yīng)用難以繞開的技術(shù)方案,其超過300個專利族都有訴訟和轉(zhuǎn)讓等專利運營信息,可見其非常重視對核心技術(shù)的保護和經(jīng)營。2015年開始,Nanosys授權(quán)3M公司生產(chǎn)的量子點膜產(chǎn)品被國內(nèi)外電視廠商廣泛使用。國內(nèi)公司激智科技(簡稱“激智”,股票代碼300566)、貝迪新材(簡稱“貝迪”,上市被否)無一例外地都向Nanosys購買授權(quán)。例如,激智科技曾披露其2015年7月就與Nanosys簽署了《技術(shù)轉(zhuǎn)讓項目協(xié)議》《QD原料供應(yīng)協(xié)議》《QDEF合作許可項目協(xié)議》和《技術(shù)轉(zhuǎn)讓項目協(xié)議》,Nanosys將向其提供量子點原料、樹脂和阻隔膜、服務(wù)、與QDEF(量子點薄膜)技術(shù)有關(guān)的技術(shù)信息、QDEF內(nèi)部生產(chǎn)許可以及為協(xié)助公司采用QDEF技術(shù)所必需的培訓(xùn)和服務(wù),其需向Nanosys支付100萬美元技術(shù)轉(zhuǎn)讓項目費。

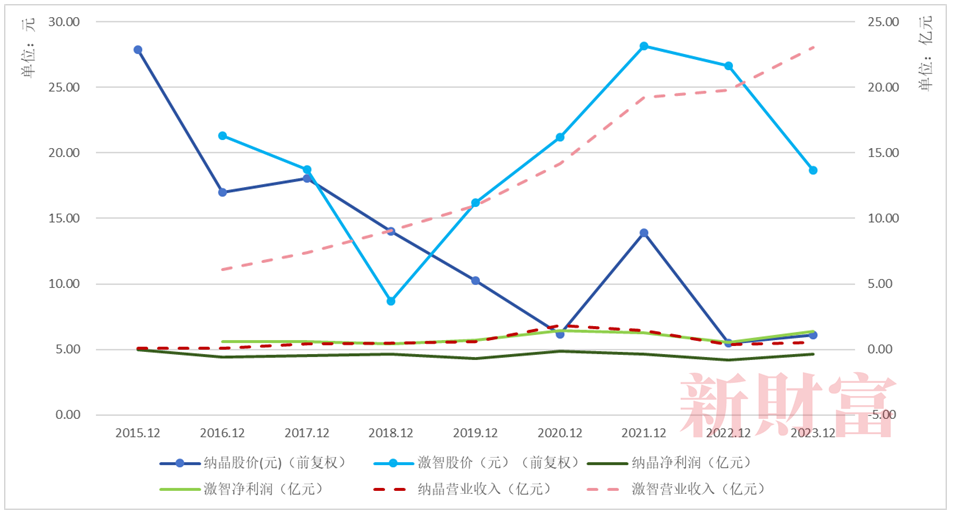

我國量子點膜企業(yè)包括納晶科技(簡稱“納晶”,股票代碼830933)、激智、貝迪等。其中,納晶主要自研生產(chǎn)量子點材料,是典型的高校科技成果轉(zhuǎn)化企業(yè)。納晶成立于2009年,2014年在新三板掛牌,是目前全球為數(shù)不多的能夠規(guī)模穩(wěn)定生產(chǎn)量子點材料的公司,其股價在2015年到達頂峰后呈現(xiàn)下跌走勢。

財務(wù)數(shù)據(jù)方面,納晶科技自新三板掛牌至今,歷年披露的年報中凈利潤均為負值,2023年其凈利潤為-0.37億元,與2022年相比虧損減少了54.32%。與激智、貝迪相比,納晶2021年及以前的銷售毛利率較高:2021年,納晶、激智、貝迪的銷售毛利率分別為28.78%、21.76%與15.64%,納晶均高于后二者。凈利率方面,2023年納晶銷售凈利率為-71.41%,激智為5.91%(2023),貝迪為5.52%(2021),行業(yè)銷售凈利率為3.09%(2023)。

圖:納晶科技、激智科技的凈利潤、營業(yè)收入及股價表現(xiàn)

表:國內(nèi)光學(xué)膜上市公司情況

數(shù)據(jù)來源:Wind資訊

注:①平均值未將納晶計入。

②總市值、PE、PB、PS為2024年5月17日數(shù)據(jù)。

實際控制人方面,納晶掛牌之初的實際控制人是彭笑剛和高磊生。2020年,鴻商集團成為其第一大股東,目前持有公司15.7%的股份,彭笑剛持有公司股份不足3%。

業(yè)務(wù)方向方面,納晶起初的定位是顯示、照明、生物、半導(dǎo)體發(fā)光材料四大領(lǐng)域,同時在多個賽道發(fā)力。2014年新三板掛牌后,納晶的多元化發(fā)展持續(xù)了近6年。從收入結(jié)構(gòu)來看,顯示逐漸成為公司創(chuàng)收的主要板塊,2016-2019年,顯示產(chǎn)品收入占營業(yè)收入的比重分別為55.40%、80.20%、82.42%和88.51%,生物產(chǎn)品收入占比分別為1.24%、0.38%、2.30%和2.82%。2020年,納晶出售全資子公司北京納晶生物全部股份,剝離生物檢測業(yè)務(wù)。

納晶在2018年的年報中披露,“公司致力于產(chǎn)業(yè)鏈的上游,選擇性進入產(chǎn)業(yè)中下游”。制備上游環(huán)節(jié)高性能量子點材料,以高附加值產(chǎn)品實現(xiàn)利潤增長,是納晶的重要優(yōu)勢,進入中游甚至下游,可能會快速拉高固定成本,并且,下游To C端產(chǎn)品的營銷、市場推廣思路與中上游環(huán)節(jié)也有所不同,或給納晶帶來不小挑戰(zhàn)。

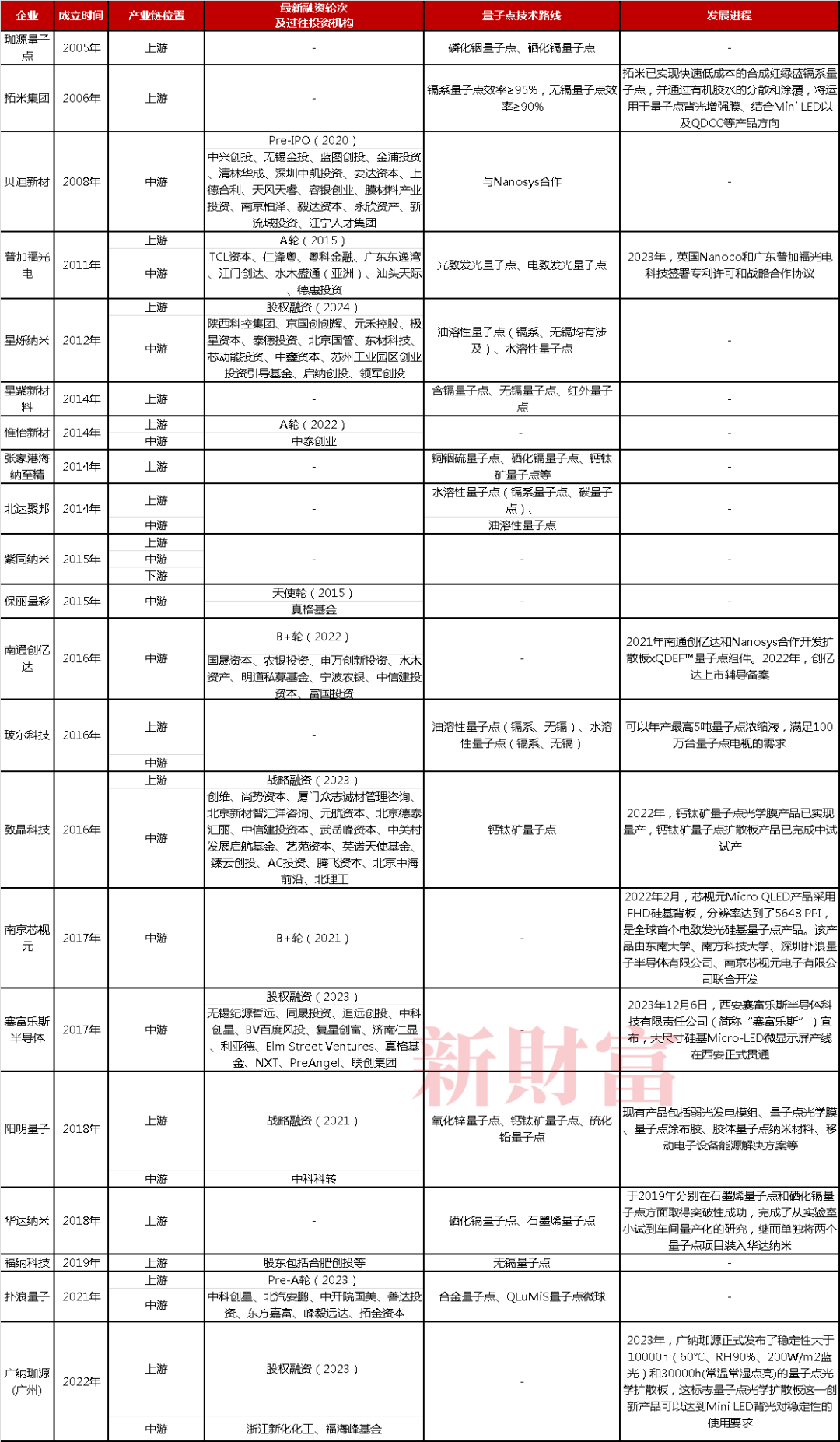

在上市公司中,除納晶外,其他公司自產(chǎn)量子點材料的較少,導(dǎo)致整體毛利水平不高。隨著國內(nèi)實驗室內(nèi)制備量子點技術(shù)逐漸成熟與上游材料自研的高毛利吸引,相關(guān)創(chuàng)業(yè)企業(yè)也紛紛成立,邁出從實驗室走向產(chǎn)業(yè)化的一步。這些企業(yè)大多具備研發(fā)自制量子點材料的能力,如海納至精、北達聚邦和玻爾科技等。這其中,不乏依托于高校、科研院所發(fā)展起來的企業(yè),包括早在2005年創(chuàng)立于武漢大學(xué)的珈源量子點、2016年成立的源于北京理工大學(xué)的致晶科技以及2021年成立的孵化自南方科技大學(xué)的撲浪量子等。

表:部分國內(nèi)量子點非上市企業(yè)概況

在投資上,可考慮挖掘下游大公司的上、中游具有高附加值技術(shù)的項目。在上表呈現(xiàn)的21家企業(yè)中,6家處于量子點顯示產(chǎn)業(yè)上游,專注生產(chǎn)不同類型的量子點原材料;5家處于產(chǎn)業(yè)鏈中游,生產(chǎn)量子點膜或者擴散板;9家業(yè)務(wù)覆蓋上游、中游,既研發(fā)量子點原材料,同時也生產(chǎn)量子點膜等。還有1家紫同納米同時涉及上、中、下游,下游包括無鎘量子點電視、臺燈等產(chǎn)品。這些上、中游企業(yè)的下游大客戶多為TCL、海信、三星等上市公司,從投資角度來看,順著下游上市公司所在產(chǎn)業(yè)鏈回溯,可挖掘中、上游中有技術(shù)亮點、成長性強的項目。

對于量子點顯示企業(yè),較為可行的發(fā)展路徑應(yīng)經(jīng)歷三個階段。

研發(fā)生產(chǎn)量子點材料。2018年,量子點膜成本結(jié)構(gòu)中原材料約占60%,隨著技術(shù)進步,這一數(shù)值也在不斷下降。自研量子點原料有助于提升毛利率,特別是在上市審核對企業(yè)創(chuàng)新能力要求趨嚴(yán)的背景下,核心材料的研發(fā)生產(chǎn)能力更加重要。

生產(chǎn)量子點顯示色轉(zhuǎn)膜。通過在藍色背光層和液晶層之間加上量子點膜,產(chǎn)品色域能夠提升至110%,并且?guī)缀醪粫a(chǎn)生額外搭載成本,能夠較好地與現(xiàn)有生產(chǎn)線兼容,有效延長LCD產(chǎn)品生命周期。

持續(xù)研發(fā)量子點電致發(fā)光技術(shù)。量子點發(fā)光二極管(QLED)未來可能與Micro LED、OLED鼎立,具有廣闊的市場前景。

基于此,投資應(yīng)重點關(guān)注四個方面。

首先是材料自研能力。對于企業(yè)長期發(fā)展而言,自研量子點材料的重要性不言而喻。在全球研發(fā)制備并出售量子點原材料的廠商中,Nanosys占據(jù)了大部分市場份額。在國內(nèi),Nanosys幾乎壟斷量子點原材料市場,是量子點顯示企業(yè)難以繞開的供應(yīng)商。目前國內(nèi)規(guī)模較大的量子點生產(chǎn)商有納晶科技、星爍納米、致晶科技等,相對量子點膜材企業(yè)來說數(shù)量較少,其生產(chǎn)的量子點性能與Nanosys相比存在一定差距,因此,Nanosys仍具有較高的議價能力。而提升核心材料自研能力、縮小與國際領(lǐng)先水平的差距,是企業(yè)長期可持續(xù)發(fā)展的重要保障。

其次是低成本、高質(zhì)量制備量子點材料和量子點膜的產(chǎn)業(yè)化能力。量子點材料的穩(wěn)定性是核心。量子點材料本身的特性決定了其容易和水氧發(fā)生反應(yīng),因此需要使用水氧阻隔膜,這一方面導(dǎo)致成本難以進一步下降,水氧阻隔膜約占量子點膜成本的50%,而目前國內(nèi)企業(yè)大多從日本廠商進口;另一方面,也導(dǎo)致企業(yè)難以繞開Nanosys的“三明治結(jié)構(gòu)”專利,需要付費獲得Nanosys授權(quán),否則將產(chǎn)生侵權(quán)風(fēng)險。此外,目前“LCD+量子點膜”技術(shù)路線使用的是藍光背光,因此,量子點材料的藍光耐受性也非常關(guān)鍵。

量子點膜的生產(chǎn)制備也很重要。量子點膜的制備包括將紅綠量子點與膠水均勻混合形成涂布膠,以及將量子點涂布膠均勻涂抹于兩片水氧阻隔膜間兩個步驟。目前大型涂布機能夠均勻涂抹量子點膠水,是一套標(biāo)準(zhǔn)化的流程,各企業(yè)技術(shù)水平差距不大,因此,構(gòu)成量子點膜制備技術(shù)核心競爭優(yōu)勢的是膠水配方,需要關(guān)注膠水自身濃度以及其與紅綠量子點溶液的混合配比,這直接影響量子點膜產(chǎn)品的色域、亮度以及壽命。

三是公司需要具備資金等方面的運營管理能力。在早期現(xiàn)金流緊張的情況下,需關(guān)注公司能否順利外部融資。對于量子點顯示企業(yè)這類技術(shù)密集型企業(yè),其特點是前期投入大,需要充足的現(xiàn)金流。Nanosys、QD Vision(三星收購前)、InVisage Technologies(蘋果收購前)均共獲得上億美元的融資。而在早期,企業(yè)往往由于沒有走上高速運營正軌、客戶回款周期長等問題,面臨著現(xiàn)金流難題,能否順利獲得外部融資以支持后續(xù)大量的研發(fā)及投產(chǎn)開支,是投資者和企業(yè)自身應(yīng)重點關(guān)注的問題。

四是其他顯示技術(shù)的挑戰(zhàn)。作為自發(fā)光技術(shù)的代表,OLED顯示產(chǎn)品具有亮度更高、可彎折、對比度更高以及響應(yīng)更快等特性,蘋果、京東方等國內(nèi)外大廠商紛紛積極布局OLED技術(shù)。處在研發(fā)階段、尚未大規(guī)模批量導(dǎo)入的Micro LED同樣作為自發(fā)光技術(shù),具有高對比度、高亮度、廣色域的特點,目前主要用于小型可穿戴設(shè)備等高端小尺寸產(chǎn)品。兩種自發(fā)光技術(shù)的特點對于量子點膜功能有一定替代性,因此,量子點顯示企業(yè)在制備量子點膜和自研量子點原材料的同時,應(yīng)加大力度研發(fā)量子點電致發(fā)光技術(shù),以應(yīng)對來自O(shè)LED、Micro LED兩種自發(fā)光技術(shù)的挑戰(zhàn)。

03

量子點技術(shù)在其他領(lǐng)域的應(yīng)用前景

工信部、國務(wù)院國資委聚焦已有相應(yīng)研究成果、具備工程化產(chǎn)業(yè)化基礎(chǔ)、有望率先批量產(chǎn)業(yè)化的前沿材料,組織編制了《前沿材料產(chǎn)業(yè)化重點發(fā)展指導(dǎo)目錄(第一批)》,并于2023年8月28日發(fā)布,量子點材料位列其中。

現(xiàn)階段,量子點材料已經(jīng)在顯示領(lǐng)域開啟了大規(guī)模產(chǎn)業(yè)化應(yīng)用進程,未來在光伏、生物醫(yī)藥領(lǐng)域的應(yīng)用前景也值得期待。據(jù)市場調(diào)研公司Mordor lntelligence預(yù)測,2023-2026年全球量子點材料市場規(guī)模有望從47.1億美元增長至105.1億美元,5年年復(fù)合增長率(CAGR)為17.4%。

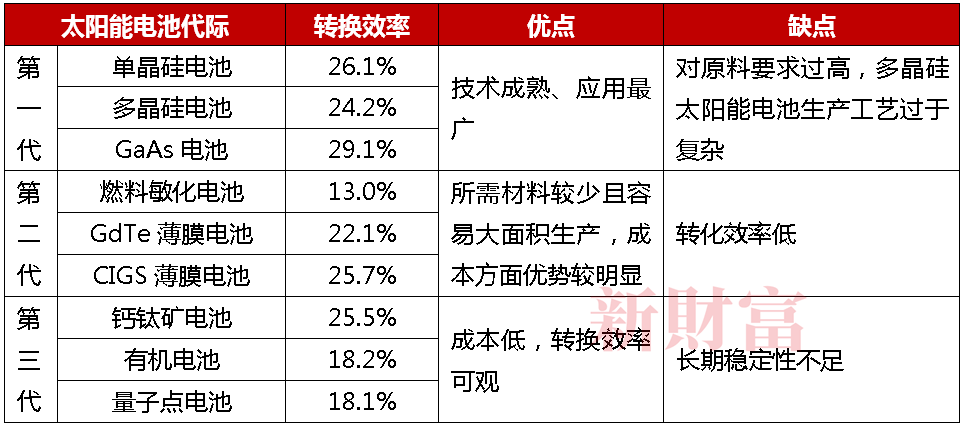

在光伏領(lǐng)域,量子點自身的特性能夠大大提升太陽能電池光電轉(zhuǎn)化率。目前大范圍使用的硅晶太陽能電池只能吸收太陽光中一小部分光譜,導(dǎo)致其理論轉(zhuǎn)化效率為33%,即SQ(Shockley-Queisser)極限。而實際應(yīng)用中的電池轉(zhuǎn)換效率在23%-25%之間,均遠未達到SQ極限。量子點可以被設(shè)計成具有對應(yīng)于不同波長的光的特定能級,那么就能比傳統(tǒng)太陽能電池吸收更廣泛的太陽光譜,從而將提高光電轉(zhuǎn)換效率。2024年1月,昆士蘭大學(xué)王連洲教授發(fā)表研究成果于ACS Energy Letters,分析了鈣鈦礦量子點太陽能電池的最新技術(shù),討論了利用鈣鈦礦量子點的多激子生成特性的潛力,從而希望將轉(zhuǎn)化效率提高至超越SQ極限。

表:當(dāng)前三代太陽能電池優(yōu)缺點

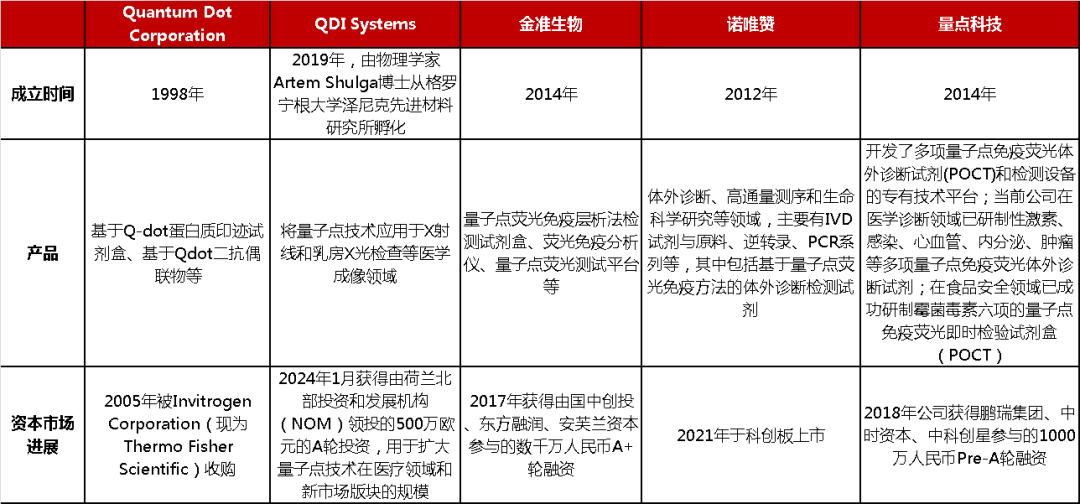

生物醫(yī)藥領(lǐng)域,傳統(tǒng)的有機熒光染料和熒光蛋白熒光強度較低,穩(wěn)定性差,活體標(biāo)記時長受到限制,在一定程度上影響了生物、醫(yī)學(xué)實驗及其應(yīng)用的進一步發(fā)展。

使用量子點作為熒光探針具有三大優(yōu)點。第一,量子點激發(fā)波長范圍寬,發(fā)射波長范圍窄。對于不同粒徑大小的量子點,使用同一種激發(fā)光源就能夠產(chǎn)生不同顏色的熒光,并且能夠提升檢測便利度。第二,量子點穩(wěn)定性較高,相比傳統(tǒng)熒光染料提升了近百倍,能夠?qū)δ繕?biāo)對象進行長時間標(biāo)記。第三,量子點生物相容性好,在對含鎘量子點包覆上化學(xué)外殼后,量子點的生物毒性大大降低,能夠用于細胞、組織和活體標(biāo)記成像等。尤其在臨床醫(yī)學(xué)領(lǐng)域,量子點能夠用于病灶的定位和成像,比如將量子點探針輸送到體內(nèi)腫瘤所在處,對于癌癥的靶向診斷和治療有重要意義。目前量子點已應(yīng)用于體外診斷。根據(jù)國家藥監(jiān)局?jǐn)?shù)據(jù),我國共有334款量子點產(chǎn)品獲得境內(nèi)醫(yī)療器械注冊證,市場上已有量子點檢測試劑盒、微球、免疫熒光分析儀等產(chǎn)品。而由于量子點標(biāo)記會誘導(dǎo)氧自由基產(chǎn)生,會對活性物質(zhì)產(chǎn)生毒性,用于體內(nèi)醫(yī)療診斷時可能會對生物體造成一定損害,因此量子點在體內(nèi)醫(yī)療診斷的應(yīng)用尚處于醫(yī)學(xué)前沿和實驗室階段。

表:量子點生物醫(yī)療領(lǐng)域公司

量子點優(yōu)秀的發(fā)光效率以及獨特的電化學(xué)性質(zhì),讓其可以應(yīng)用于圖像傳感等領(lǐng)域。量子點能夠提高圖像傳感的分辨率和靈敏度。目前主要是研究所和高校在進行量子點圖像傳感器的研究,其產(chǎn)業(yè)化也逐漸興起。比如,美國圖像傳感器解決方案服務(wù)商SWIR VISION SYSTEMS公司旗下的Acuros系列量子點短波紅外相機,有著更長的波段對應(yīng)范圍。在光電傳感方面,短波紅外范圍內(nèi)敏感的光電探測器可用于機器視覺、自動駕駛、三維成像、夜間和惡劣天氣成像等領(lǐng)域。2024年1月,西班牙巴塞羅那科學(xué)技術(shù)研究所的Gerasimos Konstantatos等發(fā)文于Nature Photonics,闡述了新型的環(huán)境友好型碲化銀量子點的合成方法,以及它們在高性能短波紅外(SWIR)光電探測器中的應(yīng)用,也為消費電子產(chǎn)品中的監(jiān)管問題提供解決思路。此外,電化學(xué)生物傳感器同樣是量子點應(yīng)用于傳感器的重要路徑之一,能夠用于食品工業(yè)、環(huán)境監(jiān)測、發(fā)酵工業(yè)以及生物及醫(yī)學(xué)成像等場景,比如疾病的早期診斷、檢測農(nóng)藥殘留等。

量子點在量子計算這一前沿領(lǐng)域的應(yīng)用也在探索中。量子點量子計算目前仍處于實驗室階段,尚未形成成熟的商業(yè)化應(yīng)用,其中量子比特系統(tǒng)正處于研發(fā)階段。未來,量子點量子計算有望應(yīng)用于優(yōu)化供應(yīng)鏈等實際問題以及用于材料、化學(xué)等模擬,推動新技術(shù)、新材料的發(fā)展。同時,還可與量子通信結(jié)合,用于加密信息傳輸,提升信息傳輸?shù)乃俾逝c安全性。

參考資料:

1.一文速覽量子點行業(yè)的上半年.勢銀膜鏈,2022.7.

2.量子點顯示元年,產(chǎn)業(yè)鏈迎來爆發(fā)式增長機遇. 華創(chuàng)證券,2017.7.

3.葉泰康,李德鵬,孫小衛(wèi),等.量子點微顯示技術(shù)研究進展[J].光電工程,2022, 49(12):1-23.

4.LCD面板中長期仍將主導(dǎo)市場,周期屬性正迎來改變.中國電子視像行業(yè)協(xié)會微平臺,2023.8.

5.寧波激智科技招股說明書

6.關(guān)于南京貝迪新材料科技股份有限公司首次公開發(fā)行股票并在創(chuàng)業(yè)板上市申請文件的審核問詢函的回復(fù)

7.納晶科技股份有限公司年度報告

8.綜述|從Nanosys/QD Vision/Nanoco三巨頭看量子點的商業(yè)化應(yīng)用

9.『標(biāo)桿』Nanosys 公司及Hyperion?量子點技術(shù)

10.【天風(fēng)金屬&材料】新材料周思考:光學(xué)性能優(yōu)異,量子點材料應(yīng)用前景值得期待

11.胡怡,蔡繼業(yè).量子點熒光探針在生物成像中的應(yīng)用進展[J].生理科學(xué)進展,2007(03):280-282.

12.劉飛,陳雙紅,陳思潔等.量子點標(biāo)記在生物成像中的應(yīng)用研究進展[J].華南國防醫(yī)學(xué)雜志,2021,35(09):697-701.DOI:10.13730/j.issn.1009-2595.2021.09.019.

13.新型熒光標(biāo)記物量子點的標(biāo)記方法、優(yōu)點和不足介紹

14.潘衛(wèi)軍,王耕耘,姚瑤等.基于量子成像的下一代甚高靈敏度圖像傳感器技術(shù)[J].航天返回與遙感,2021,42(06):111-121.

15.劉建云,黃乾明,王顯祥等.量子點在電化學(xué)生物傳感研究中的應(yīng)用[J].化學(xué)進展,2010,22(11):2179-2190.

16.王瓊,張伊,唐浩等.量子點在光電化學(xué)傳感器中的研究進展[J].材料導(dǎo)報,2022,36(18):20-27.

17.量子點量子計算的前沿研究與發(fā)展趨勢

18.量“粒”而行,點亮生活!量子點領(lǐng)域海外十大出自高校/實驗室的初創(chuàng)公司

19.掘金新三板之納晶科技(2):前景光明,道路坎坷

20.量子點,將成為繼鈣鈦礦之后的太陽能革命性技術(shù)?轉(zhuǎn)化效率已超40%!

21.昆士蘭大學(xué)王連洲最新AEL:鈣鈦礦量子點太陽能電池:現(xiàn)狀與未來展望

22.IVD技術(shù)丨量子點在過敏診斷中的潛力和安全性

23.量子點獲諾獎,IVD沸騰了!掀起納米材料“新革命”。

24.諾唯贊:已有數(shù)十款基于量子點熒光免疫方法的IVD產(chǎn)品

25.淺談光電探測器和圖像傳感器(九):量子點圖像傳感器(1)

26.未來半導(dǎo)體|量子點為何獲得2023年諾貝爾獎?將助力百萬量子比特計算機加速落地

感謝姚小雄、李新建、徐向東、許允琪、劉輝、張銀中、肖偉、殷夏、劉群、魏世奇、李依倫、楊菁華、吳芷羽、吳彩智及郝潔瓊對本報告的寶貴建議。感謝新財富雜志團隊對本報告的專業(yè)支持。

本文所提及的任何資訊和信息,僅為作者個人觀點表達或?qū)τ诰唧w事件的陳述,不構(gòu)成推薦及投資建議,不代表本社觀點。投資者應(yīng)自行承擔(dān)據(jù)此進行投資所產(chǎn)生的風(fēng)險及后果。

《新財富》雜志于2001年3月創(chuàng)刊,專注資本市場深耕細作,“新財富最佳分析師”“新財富金牌董秘”“新財富500富人”“新財富最佳投顧”“新財富最佳投行”等權(quán)威專業(yè)評選和《德隆系》《明天帝國》《收割者》等經(jīng)典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳福田區(qū)華富街道蓮花一村社區(qū)皇崗路5001號深業(yè)上城T1棟59樓