證券時(shí)報(bào)網(wǎng)

韓忠楠

2024-10-02 19:20

8月12日,攻克晚期乳腺癌藥物的創(chuàng)新藥企——北京華昊中天生物醫(yī)藥股份有限公司(下稱“華昊中天”)遞表港交所主板,建銀國(guó)際和中信建投國(guó)際擔(dān)任其聯(lián)席保薦人。

據(jù)悉,華昊中天此前于今年1月29日首次遞交了港股招股書(shū)。更早之前,華昊中天曾在2022年獲得科創(chuàng)板受理,經(jīng)歷了兩輪問(wèn)詢,彼時(shí)上交所主要關(guān)心核心產(chǎn)品的市場(chǎng)空間、控制權(quán)穩(wěn)定性等問(wèn)題,2023年5月該公司撤回上市材料。

從A股輾轉(zhuǎn)至港股的華昊中天,此番能否如愿?

根據(jù)此前在科創(chuàng)板上披露的招股書(shū)來(lái)看,華昊中天2019至2021年,該公司凈利潤(rùn)分別為-5592.06萬(wàn)元、-6525.00萬(wàn)元、-2.78億元。

從2019年至2023年9月,華昊中天5年累計(jì)虧損近7億元。這使得市場(chǎng)對(duì)公司業(yè)務(wù)前景穩(wěn)定性產(chǎn)生質(zhì)疑。

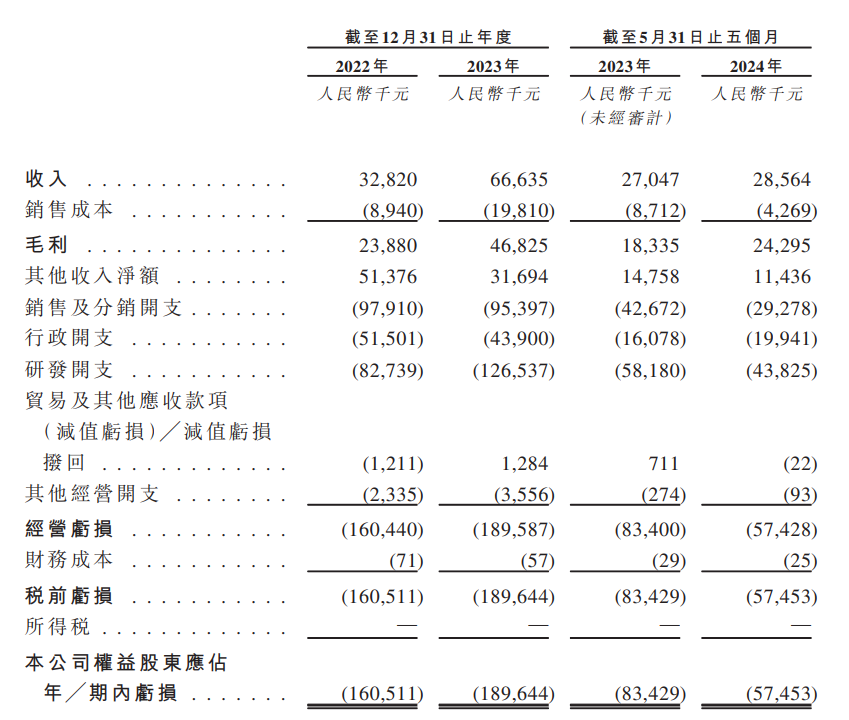

但據(jù)公司最新披露的招股書(shū),華昊中天2023年和2024年前5個(gè)月收入分別為2704.7萬(wàn)元、2856.4萬(wàn)元;期內(nèi)虧損分別為8342.9萬(wàn)元、5745.3萬(wàn)元;實(shí)現(xiàn)毛利分別為1833.5萬(wàn)元、2429.5萬(wàn)元。由此可以,今年上半年華昊中天虧損收窄了1.45倍,毛利增加了1.32倍。

其中,在成本端上,此前于科創(chuàng)板披露的招股書(shū)顯示,2021年,該公司銷售費(fèi)用為1.92億元,研發(fā)費(fèi)用為9305.68萬(wàn)元。也正因上述兩項(xiàng)費(fèi)用在2021年出現(xiàn)巨大增長(zhǎng),而使得公司被市場(chǎng)質(zhì)疑經(jīng)營(yíng)可持續(xù)性。

其中,在成本端上,此前于科創(chuàng)板披露的招股書(shū)顯示,2021年,該公司銷售費(fèi)用為1.92億元,研發(fā)費(fèi)用為9305.68萬(wàn)元。也正因上述兩項(xiàng)費(fèi)用在2021年出現(xiàn)巨大增長(zhǎng),而使得公司被市場(chǎng)質(zhì)疑經(jīng)營(yíng)可持續(xù)性。

在最新披露的招股書(shū)里,2023年和2024年的1-5月,華昊中天銷售及分銷開(kāi)支和研發(fā)開(kāi)支均出現(xiàn)收縮,分別減少1339.4萬(wàn)元和1435.5萬(wàn)元。

同時(shí),在此前被市場(chǎng)質(zhì)疑的經(jīng)營(yíng)現(xiàn)金流亮紅燈方面,華昊中天在招股書(shū)中提到,公司有足夠的運(yùn)營(yíng)資金應(yīng)付未來(lái)12個(gè)月內(nèi)至少125%成本,包括研發(fā)開(kāi)支及行政開(kāi)支,以此隔空回應(yīng)此前市場(chǎng)質(zhì)疑。此外,對(duì)比2023年和2024年的1-5月,華昊中天經(jīng)營(yíng)活動(dòng)現(xiàn)金凈額也有所增加,從-6905.3萬(wàn)元上升至-5101.4萬(wàn)元。

以上財(cái)務(wù)狀況上的變化或與優(yōu)替德隆注射液成功商業(yè)化進(jìn)程有關(guān)。該產(chǎn)品于2021年獲得國(guó)家藥監(jiān)局批準(zhǔn)上市,2023年3月被納入國(guó)家醫(yī)保藥品目錄。這讓華昊中天開(kāi)始具備自我造血能力。

雖然這款優(yōu)替德隆注射液藥品入醫(yī)保后,價(jià)格下降超過(guò)60%,但無(wú)論如何,這給華昊中天帶來(lái)了持續(xù)增長(zhǎng)的銷量。

最新財(cái)報(bào)中披露的銷售數(shù)據(jù)顯示,華昊中天2022年、2023年全年銷量由1.85萬(wàn)瓶漲至9萬(wàn)瓶,同比增加387%;2023年和2024年前5月銷量分別為3.69萬(wàn)瓶和3.86萬(wàn)瓶,同比增加4.6%。

如此強(qiáng)勁的銷量,也使得公司毛利率大幅增加。公司在2023年1-5月毛利率為67.8%,至2024年同期已增至85.1%,同比上漲17.3個(gè)百分點(diǎn)。

值得注意的是,鑒于國(guó)家醫(yī)保藥品目錄實(shí)行動(dòng)態(tài)調(diào)整機(jī)制,優(yōu)替德隆注射液藥品協(xié)議期限只到2024年12月末,并且目前國(guó)內(nèi)獲批用于乳腺癌治療的微管抑制劑類藥物已多達(dá)7款,競(jìng)爭(zhēng)十分激烈。屆時(shí)倘若醫(yī)保定價(jià)幅度繼續(xù)下調(diào),或?qū)⒔o公司盈利能力造成負(fù)面影響。

從上述財(cái)務(wù)狀況中可見(jiàn),目前商業(yè)化品類單一對(duì)華昊中天業(yè)績(jī)的影響之大。

然而,當(dāng)初國(guó)投創(chuàng)業(yè)、倚鋒資本、經(jīng)緯中國(guó)、建銀國(guó)際、朗瑪峰創(chuàng)投等一眾知名機(jī)構(gòu)接力投出45億元人民幣估值的時(shí)候,真正看重的是其背后的“合成生物學(xué)技術(shù)”。

招股書(shū)顯示,為成功開(kāi)發(fā)優(yōu)替德隆,華昊中天搭建了三大合成生物技術(shù)平臺(tái)分別為“組合生物合成平臺(tái)”、“微生物大規(guī)模發(fā)酵生產(chǎn)技術(shù)平臺(tái)”以及“微生物藥物制劑開(kāi)發(fā)平臺(tái)”。

這也使得優(yōu)替德隆注射液是當(dāng)前唯一通過(guò)合成生物學(xué)技術(shù)開(kāi)發(fā)并獲批上市的化療創(chuàng)新藥,亦是過(guò)去十幾年來(lái)全球唯一獲批準(zhǔn)的具有新型分子結(jié)構(gòu)的微管抑制劑類藥物。

因此,資本賭的是,華昊中天借優(yōu)替德隆跑通合成生物學(xué)關(guān)鍵技術(shù)平臺(tái)的經(jīng)驗(yàn),后續(xù)將能源源不斷開(kāi)發(fā)出更多品類抗癌藥物。

然而,他們忽略的是,創(chuàng)新藥開(kāi)發(fā)周期漫長(zhǎng)。以優(yōu)替德隆注射液商業(yè)化進(jìn)程為例,2011年1月,國(guó)家藥監(jiān)局批準(zhǔn)進(jìn)行優(yōu)替德隆注射液聯(lián)合卡培他濱晚期乳腺癌臨床試驗(yàn),直到2021年3月才獲國(guó)家藥監(jiān)局批準(zhǔn)上市,這期間的試驗(yàn)和研究有接近10年的時(shí)間。

反復(fù)驗(yàn)證的臨床試驗(yàn),以及藥物批復(fù)時(shí)間的不可控性,使得成立于2002年的華昊中天,在過(guò)去22年時(shí)間里,僅完成了一款產(chǎn)品的商業(yè)化。剩余19個(gè)產(chǎn)品管線里有約一半項(xiàng)目為優(yōu)替德隆注射液的適應(yīng)癥拓展項(xiàng)目或者劑型改良項(xiàng)目。

雪上加霜的是,優(yōu)替德隆的核心化合物于2003年1月28日申請(qǐng)的發(fā)明專利,于2023年到期。雖然華昊中天稱,基于合成生物學(xué)技術(shù)開(kāi)發(fā)的創(chuàng)新藥,將具有較高的仿制門(mén)檻。但僅商業(yè)化2年,就要面臨全市場(chǎng)的挑戰(zhàn)。

即便扛住了仿制藥挑戰(zhàn),現(xiàn)階段,全公司脫離于優(yōu)替德隆之外的候選產(chǎn)品只有3款(BG22、BG18及BG44),但都處于早期開(kāi)發(fā)階段。下一個(gè)支撐大盤(pán)的明星產(chǎn)品,似乎還遙遙無(wú)期。

對(duì)此,華昊中天在招股書(shū)中也坦承,“我們最終未必能成功開(kāi)發(fā)及商業(yè)化優(yōu)替德隆注射液未獲批準(zhǔn)的其他適應(yīng)癥或任何其他管線產(chǎn)品”。這意味著45億人民幣或?qū)⒅荒軗Q得一個(gè)商業(yè)化品類,也將壓縮其商業(yè)化想象空間。