證券時報

2024-09-27 22:14

近期,紅利指數(shù)出現(xiàn)觸底企穩(wěn)跡象。

紅利指數(shù)已連跌四月

6月以來,始終備受資本市場關(guān)注的紅利指數(shù)持續(xù)調(diào)整。

據(jù)證券時報·數(shù)據(jù)寶統(tǒng)計,6月3日至今,紅利指數(shù)由3200點上方一路跌至最低2700點左右,最大跌幅超過16%。

分行業(yè)來看,年初至5月上旬,各類紅利指數(shù)呈現(xiàn)出同步上漲的趨勢;5月中旬后,不同行業(yè)紅利指數(shù)走勢出現(xiàn)分化,消費(fèi)、紡織服飾等板塊率先下跌。7月上旬,煤炭板塊景氣度開始下滑;而到了8月底,半年報披露結(jié)束,紅利指數(shù)再度明顯調(diào)整,這時銀行板塊加速下行。

近期,紅利指數(shù)出現(xiàn)觸底企穩(wěn)跡象。9月12日至今,紅利指數(shù)累計上漲1%。

從估值方面看,紅利指數(shù)最新市盈率已經(jīng)降至6.37倍,降至歷史32.16%分位附近。上海證券認(rèn)為,紅利股長期具備投資價值。當(dāng)前市場已經(jīng)處于估值低位,資金面成為影響市場主要因素。若房地產(chǎn)市場回暖,經(jīng)濟(jì)數(shù)據(jù)逐漸走好,疊加投資者信心恢復(fù)以及場外短期資金的涌入,或?qū)槭袌鰩碓隽抠Y金。

多數(shù)紅利主題ETF跌至低位

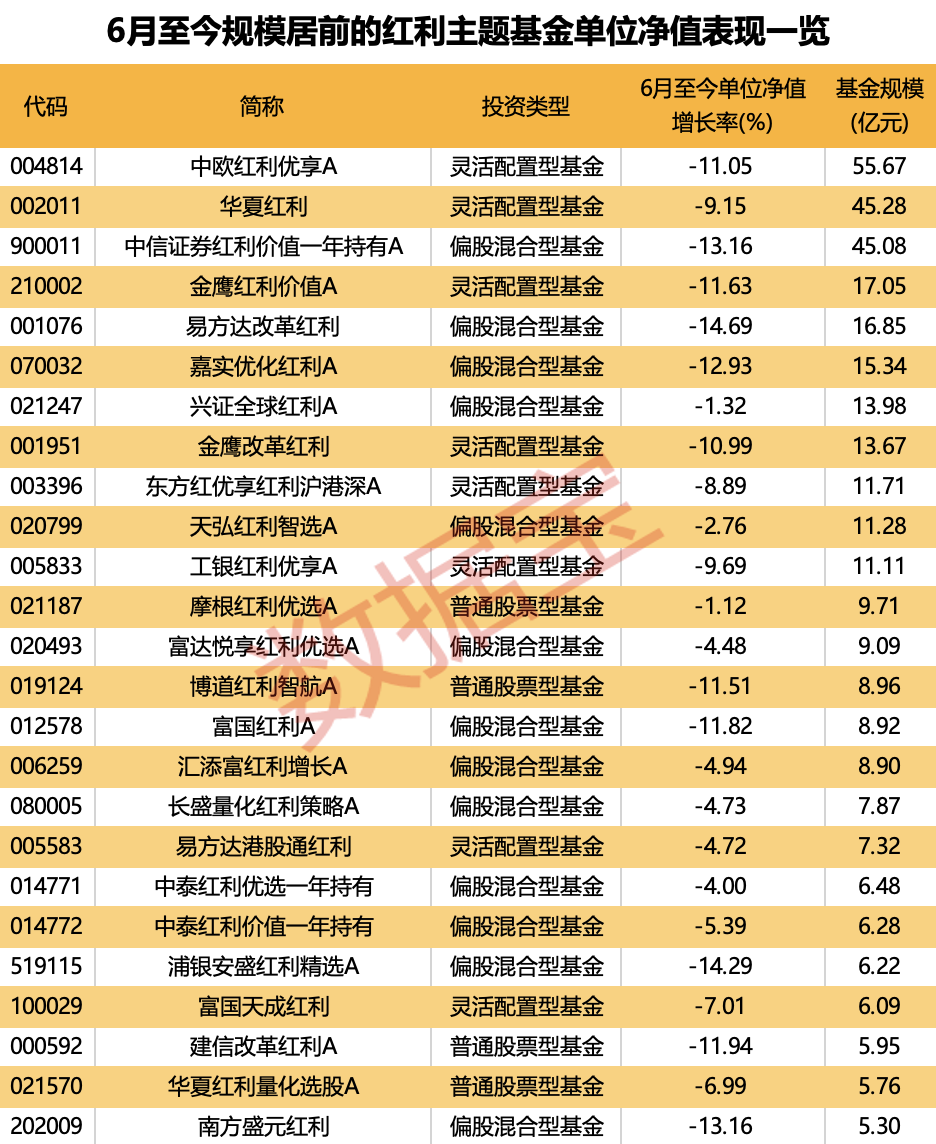

在此背景下,紅利主題ETF同樣表現(xiàn)不佳。6月3日至今,主動權(quán)益型(普通股票型、偏股混合型、靈活配置型、QDII股票型、QDII混合型)紅利主題基金單位凈值多數(shù)呈現(xiàn)下跌態(tài)勢。

在最新規(guī)模在5億元以上的基金中,跌幅最小的是摩根紅利優(yōu)選A和興證全球紅利A,單位凈值下降不足2%;跌幅最大的是浦銀安盛紅利精選A和易方達(dá)改革紅利,單位凈值跌幅均逾14%。

中歐紅利優(yōu)享A、華夏紅利和中信證券紅利價值一年持有A規(guī)模最大,均超過45億元,3只基金期間單位凈值跌幅依次為11.05%、9.15%、13.16%。

ETF基金同樣多數(shù)下跌。在最新規(guī)模5億元以上的ETF(被動指數(shù)型、QDII股票型)基金中,僅有摩根標(biāo)普港股通低波紅利ETF錄得上漲,幅度為0.91%。多只ETF基金單位凈值跌幅超過10%。唯一一只百億規(guī)模紅利主題ETF基金——華泰柏瑞紅利ETF單位凈值下降12.11%。

華泰柏瑞紅利ETF經(jīng)理李茜預(yù)期,國內(nèi)經(jīng)濟(jì)溫和復(fù)蘇,財政政策或?qū)òl(fā)力形成積極支撐。在私人部門缺乏加杠桿的情況下,政府部門加杠桿或成為信用周期的最主要抓手。紅利策略在穩(wěn)增長板塊暴露較高,有望再次成為攻守兼?zhèn)錁?biāo)的的重要抓手。海外流動性對市場仍有一定擾動,可能更多呈現(xiàn)震蕩行情。

紅利資產(chǎn)具備長期吸引力

為何紅利資產(chǎn)近期持續(xù)回調(diào)?民生加銀基金經(jīng)理周帥認(rèn)為有四方面原因:

一是紅利類指數(shù)在5月下旬相對估值處于階段性高位;二是紅利類指數(shù)股息率水平有所下降,對部分資金吸引力可能有所減弱;三是海外宏觀因素影響。海外衰退交易升溫,大宗商品價格出現(xiàn)回落,部分資源類紅利股受到明顯拖累;四是資金及投資者行為層面因素影響。年初至5月下旬,紅利資產(chǎn)收益水平已較為可觀,使得部分資金進(jìn)行獲利了結(jié)。

展望后市,多家機(jī)構(gòu)表示,仍看好紅利資產(chǎn)的投資機(jī)會。華西證券認(rèn)為,一方面,新“國九條”對上市公司分紅的引導(dǎo)仍在持續(xù);另一方面,寬貨幣預(yù)期持續(xù)發(fā)酵,低利率環(huán)境短期內(nèi)較難改變,紅利資產(chǎn)性價比凸顯。

面對美聯(lián)儲9月降息,東方證券表示,美國通脹下行緩慢,聯(lián)儲降息節(jié)奏或維持小步快跑。短期紅利調(diào)整后有望再度成為資金避風(fēng)港,市場風(fēng)格偏好提升仍有待成交量回升。

信達(dá)證券也表示,紅利絕對收益有望伴隨A股觸底而企穩(wěn),但美聯(lián)儲降息與紅利業(yè)績相對弱于市場或使得后續(xù)超額收益偏震蕩。

德邦證券認(rèn)為,中長期看,應(yīng)重點關(guān)注有公用事業(yè)漲價預(yù)期和國央企分紅比例提升的紅利資產(chǎn),同時關(guān)注宏觀邏輯帶來的資本開支擾動。