證券時報網(wǎng)

黃翔

2024-10-30 21:51

10月30日晚,國內(nèi)中重稀土龍頭廣晟有色(600259)發(fā)布2024年三季報。公司,前三季度實現(xiàn)營業(yè)收入87.39億元,同比下降43.85%;歸母凈利潤-2.76億元,同比下降265.56%;基本每股收益-0.82元。

今年前三季度,廣晟有色虧損的主要原因是,報告期內(nèi)受稀土產(chǎn)品價格下跌的影響,公司報告期內(nèi)確認的毛利減少,以及存貨跌價損失增加所致。不過,前十大流通股東顯示,廣晟有色在今年第三季獲得了機構(gòu)和北上資金聯(lián)袂加倉。

今年第三季度,廣晟有色在股東榜單門檻提高的背景下,新進股東包括華夏中證1000交易型指數(shù)基金、南方中證1000交易型指數(shù)基金,分別持股243.49萬股和129.12萬股;同時,北上資金香港中央結(jié)算有限公司的持股量,從半年報的131.89萬股,增至報告期末248.9萬股,中環(huán)坤陽六號持股量從半年報121萬股,增加至報告期末151萬股。

在前三季度虧損的背景下,多家機構(gòu)和北上資金紛紛加倉,恐怕與行業(yè)存在改善的預(yù)期不無關(guān)系。

從2023年各季度的情況來看,廣晟有色環(huán)比盈利呈現(xiàn)加速改善的態(tài)勢。數(shù)據(jù)顯示,2024年第一、二、三季度,廣晟有色分別實現(xiàn)營業(yè)收入17.53億元、33.78億元、36.07億元;歸母凈利潤分別為-3.04億元、200萬元、2606.5萬元。也就是說,今年第三季度,公司凈利潤環(huán)比增幅達到13倍。

據(jù)悉,廣晟有色主要從事稀土礦開采、冶煉分離、深加工以及有色金屬貿(mào)易業(yè)務(wù),橫向構(gòu)筑“稀土、鎢、銅”三大產(chǎn)業(yè)布局,縱向打造“礦山開采、冶煉分離、精深加工、貿(mào)易流通與進出口”完整的稀土產(chǎn)業(yè)鏈,生產(chǎn)產(chǎn)品包括稀土精礦、混合稀土、稀土氧化物、稀土永磁材料等。

作為中國稀土集團控股上市公司,廣東區(qū)域唯一稀土資源合法開采企業(yè),廣晟有色持有目前廣東省內(nèi)獲批的全部稀土采礦證。公司旗下?lián)碛腥Y、控股企業(yè)19家,參股企業(yè)12家,具備稀土全產(chǎn)業(yè)鏈優(yōu)勢。公司擁有稀土全元素分離能力,在中重稀土領(lǐng)域具有突出的競爭優(yōu)勢,是全球重要的中重稀土產(chǎn)品生產(chǎn)企業(yè)和供應(yīng)商。

在今年半年報中,廣晟有色披露了自己面臨的壓力,“稀土產(chǎn)品價格大幅下跌,公司所屬分離企業(yè)由于計提存貨跌價準(zhǔn)備,均出現(xiàn)不同程度虧損”。同行中國稀土的半年報也指出,受市場環(huán)境、行業(yè)供需周期等因素影響,稀土市場持續(xù)低迷,產(chǎn)品價格一路震蕩下行,較上年同期大幅下降,公司按會計準(zhǔn)則要求計提存貨跌價準(zhǔn)備金額較上年同期增加且金額較大。

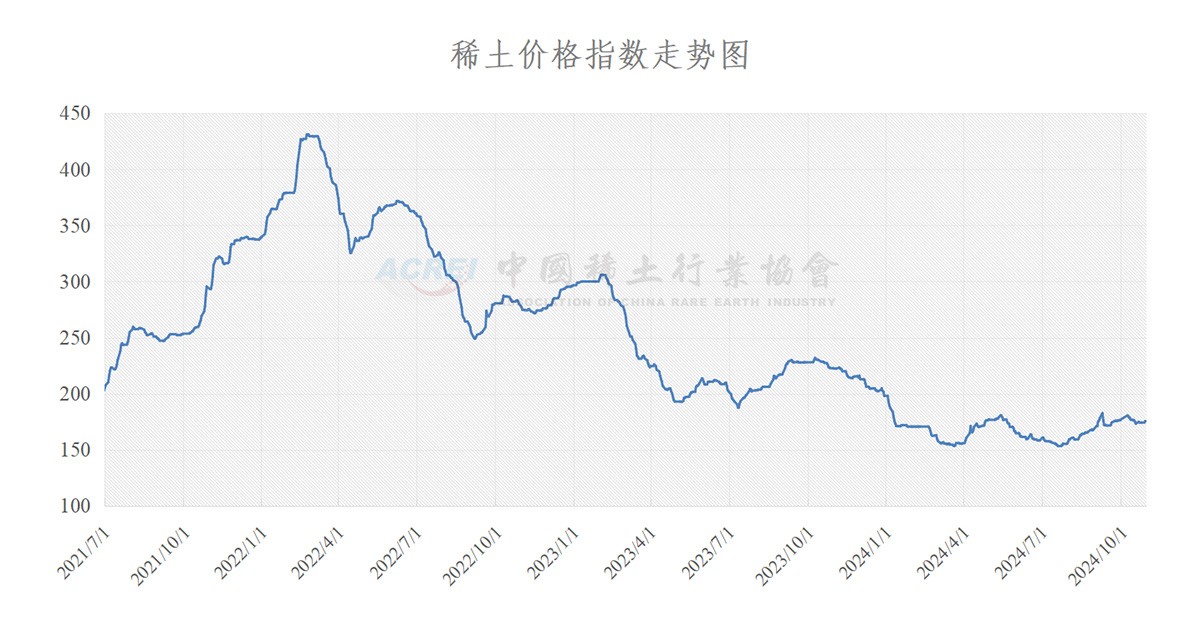

今年上半年,稀土行情有多低迷?以重稀土氧化鏑為例,中國稀土行業(yè)協(xié)會披露的數(shù)據(jù)顯示,今年1月份,氧化鏑均價為207.66萬元/噸,環(huán)比下跌了22.3%。

不過,到了二季度,價格呈現(xiàn)筑底震蕩形態(tài)。進入今年三季度,氧化鏑的價格逐月增長,分別為172.7萬元/噸、174.8萬元/噸、177.12萬元/噸。

下階段的稀土價格會怎樣?從近期多家券商研報來看,普遍持樂觀態(tài)度。

“從短周期看,內(nèi)外供需邊際改善,稀土價格有望延續(xù)回暖。”近日,國泰君安研報指出,從2024第二季度開始,由于第一、二批稀土配額增速放緩,加之前期大幅跌價后廠商挺價意愿較強,供給邊際收緊。而需求端,前期下游廠商庫存持續(xù)去化,金九銀十電動車/風(fēng)電旺季的集中采購?fù)苿有枨筮呺H回暖。海外方面,美國大選臨近,若大選后海外加征關(guān)稅預(yù)期升溫,若2024第四季度海外稀土、磁材提前補庫,將助推稀土需求邊際轉(zhuǎn)好。整體看供需均邊際改善,價格回暖有望延續(xù)。

國金證券研報指出,供給擾動加劇疊加“類供改”催化,繼續(xù)看多稀土價格。近期,緬甸局勢動蕩;緬甸稀土礦作為國內(nèi)稀土原料供給中重要的一環(huán),供給擾動將顯著影響中重稀土鏑、鋱和輕稀土鐠釹的價格。且由于2024年國內(nèi)配額增速放緩,需求顯著回升,疊加稀土管理條例落地有望帶來“類供改”催化,多重因素下稀土價格有望持續(xù)上行。