證券時報網(wǎng)

陳澄

2024-10-31 20:23

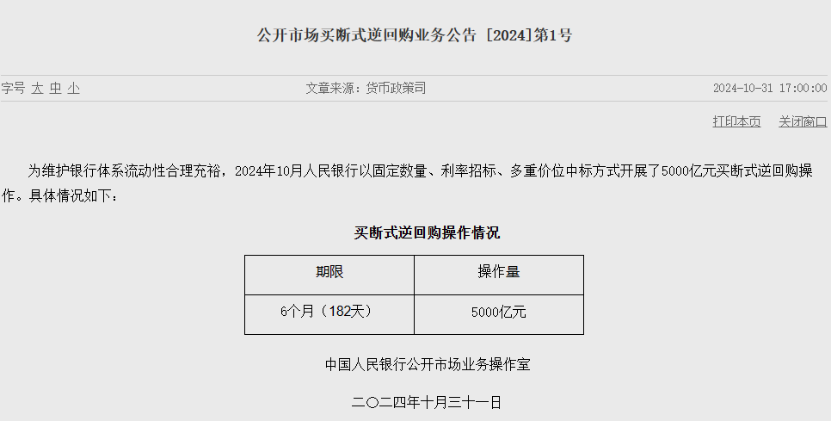

10月31日,中國人民銀行官網(wǎng)“公開市場業(yè)務”欄目發(fā)布首個公開市場買斷式逆回購業(yè)務公告(下稱“公告”)稱,為維護銀行體系流動性合理充裕,2024年10月人民銀行(下稱“央行”)以固定數(shù)量、利率招標、多重價位中標方式開展了6個月期買斷式逆回購操作5000億元,實現(xiàn)了工具創(chuàng)設后的高效落地。

除了買斷式逆回購操作,央行10月31日發(fā)布的國債買賣業(yè)務公告顯示,10月央行開展了公開市場國債買賣操作,全月凈買入債券面值為2000億元。此前,央行在10月25日還開展了7000億元中期借貸便利(MLF)操作。

去年10月15日,央行開展7890億元MLF操作,于今年10月15日到期,因MLF操作時間改至每月25日,今年10月25日央行開展MLF操作7000億元。盡管今年10月MLF比去年同期縮量了890億元,但綜合多種貨幣政策工具來看,當月央行凈投放中長期資金超6000億元。

公開市場買斷式逆回購操作、公開市場國債買賣操作以及MLF操作是在央行每日根據(jù)一級交易商需求連續(xù)開展7天期逆回購操作的基礎上,額外投放的中長期資金,有利于保持短、中、長各期限流動性合理充裕,體現(xiàn)央行堅持支持性貨幣政策立場。

為維護銀行體系流動性合理充裕,進一步豐富央行貨幣政策工具箱,央行官網(wǎng)10月28日發(fā)布公告,決定從即日起啟用公開市場買斷式逆回購操作工具。操作對象為公開市場業(yè)務一級交易商,原則上每月開展一次操作,期限不超過1年。買斷式逆回購采用固定數(shù)量、利率招標、多重價位中標,回購標的包括國債、地方政府債券、金融債券、公司信用類債券等。

作為央行在10月28日宣布啟用的貨幣政策工具,此次買斷式逆回購操作期限6個月,可完整跨過春節(jié)因素對流動性的影響。業(yè)內(nèi)專家分析,春節(jié)前現(xiàn)金投放、繳稅等規(guī)模都較大,歷來有較大的流動性缺口,如果選擇3個月品種,將在1月春節(jié)前到期,進一步加大流動性補缺壓力。而此次央行開展的6個月期操作將于明年4月下旬到期。

買斷式逆回購操作定位為流動性投放工具。本次公告也明確,買斷式逆回購操作采用固定數(shù)量、利率招標、多重價位中標。據(jù)這一機制,參與機構在投標時需要根據(jù)自身情況選擇不同利率投標,最終中標利率就是自己的投標利率。每家機構可能有多筆中標,中標利率各不相同,整個操作也沒有統(tǒng)一的中標利率。

業(yè)內(nèi)專家分析,采用這一機制可以更真實反映機構對資金的需求程度,有效減少機構在利率招標時的“搭便車”行為;同時沒有增加新的貨幣政策工具中標利率,強化7天期逆回購操作利率作為主要政策利率的作用。

此前,我國貨幣市場的主流模式是質(zhì)押式回購,央行此次推出的買斷式逆回購與此前的質(zhì)押式逆回購最大區(qū)別在于,作為押品的債券不再凍結(jié)在資金融入方的債券賬戶,而是劃轉(zhuǎn)到資金融出方的債券賬戶。業(yè)內(nèi)人士分析,此舉可盤活大量債券資產(chǎn),保障極端情況下的央行資金安全,并帶動全市場買斷式回購業(yè)務發(fā)展。

不過,買斷式逆回購的交易過程中,雖然債券會劃轉(zhuǎn)到資金融出方賬戶,其在會計處理上并不記為債券資產(chǎn),本質(zhì)上仍是資金業(yè)務。據(jù)接近央行人士介紹,央行買斷式逆回購的會計處理與市場現(xiàn)有買斷式回購交易一致,央行資產(chǎn)方增記對一級交易商債權,而不是債券資產(chǎn)。這一點與7天期逆回購以及MLF相同,反映了買斷式逆回購本質(zhì)上仍是資金業(yè)務。同時,買斷式回購存續(xù)期間債券押品的利息將返還一級交易商,避免了票息高低對買斷式逆回購操作定價的影響。

校對:姚遠